11月25日晚,上海左券律师事务所主任严锡忠律师应邀来到线上会议室,为复旦大学经济学院税务专业硕士的同学们带来了“税务筹划理论、实践与案例剖析”系列实务课程的最后一讲。

课程伊始,严老师简要总结了上节课内容——避税与节税的区别。严老师强调,在审理法律案件时,仅看行为和结果可能未必客观,但若过度考虑主观意志时又可能会陷入裁量权的争议,要达到主客观一致,就自然引出了法律意义上的“目的论”。而就“故意”和“过失”的判断标准而言,“故意是有结果指向性的,而结果是客观存在的。若将自己的追求指向某一种客观结果就称之为意志,而有方向的意志则称之为目的。过失是一种认知状态并非目的状态。总而言之,目的是一种主观走向客观的过程,是人的意志在客观世界的呈现。”

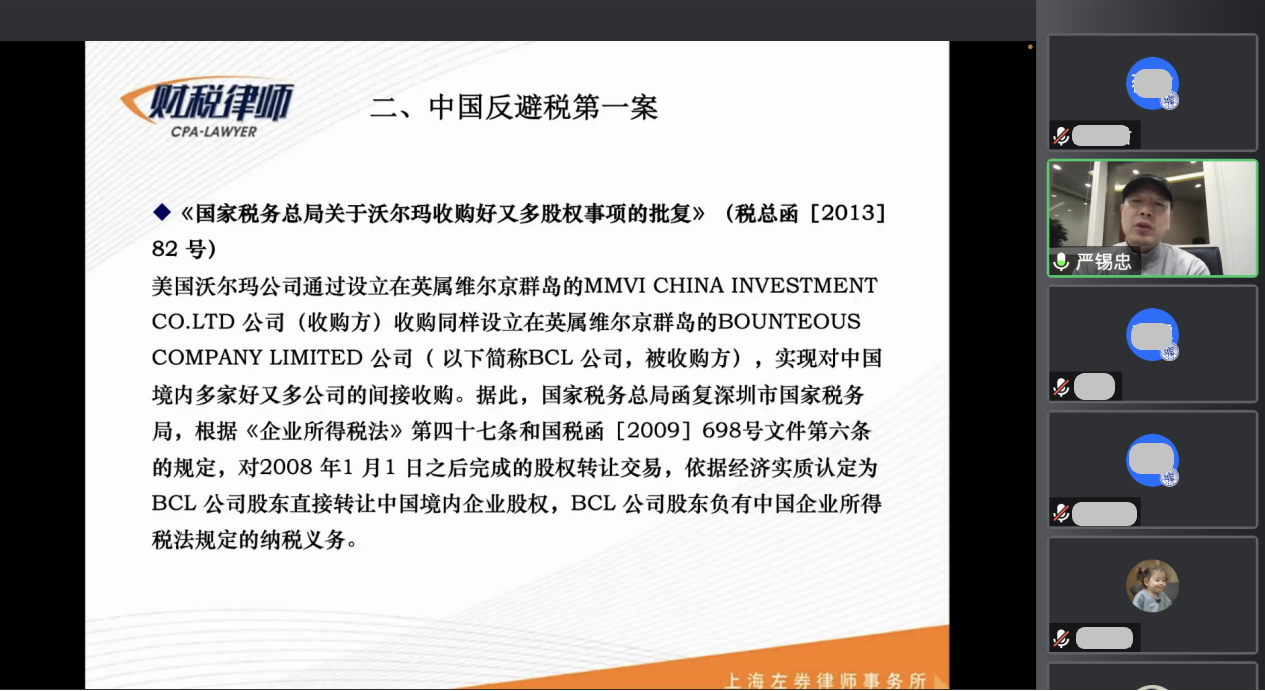

为了进一步诠释“合理商业目的”,严老师分享了我国涉及“不合理商业目的”的第一案,即沃尔玛收购好又多公司股权一案。该案中沃尔玛公司通过自己设立于英属维尔京群岛的境外导管公司收购BCL(好又多公司位于英属维尔京群岛的母公司)来间接收购中国企业好又多公司的股份,严老师以“合理商业目的”为切入点,引导同学们在实际案例中感受“合理商业目的”的判断标准。严老师首先追溯了“合理商业目的”的起源,“合理商业目的”最早由英美法系国家的判例所确定,比较典型的就是英国IRC v. Ramsay一案,后该判例中使用的法律原则“Ramsay Principle”(拉姆齐法则,其实质相当于“合理商业目的原则”)逐渐被OECD范本、UN范本以及一些国际协定所引用。接着,严老师根据该原则解析了沃尔玛收购好又多公司股权案例,指出该案中BCL的法律身份已不是独立法人,而是被异化为工具或财产,因此在该案中可以忽略BCL公司的物理外观,所以应认为该案中实质上是沃尔玛对好又多公司的股权进行了收购。此外,严老师又介绍了Craven案,对“合理商业目的”进行了更为深刻的解释,该案的法官创造了一种新的审判模式,仍然从“独立法人”的假设出发,同时考虑了利润和风险这一体两面的两个要素。最后,严老师由“法人”引申到“人”的概念和意义,在法律、经济、社会和哲学等层面多维度地阐述了人的本质,并顺延到了“法人”的概念,总结若仅具有工具性而丧失独立性的“法人”应被穿透。

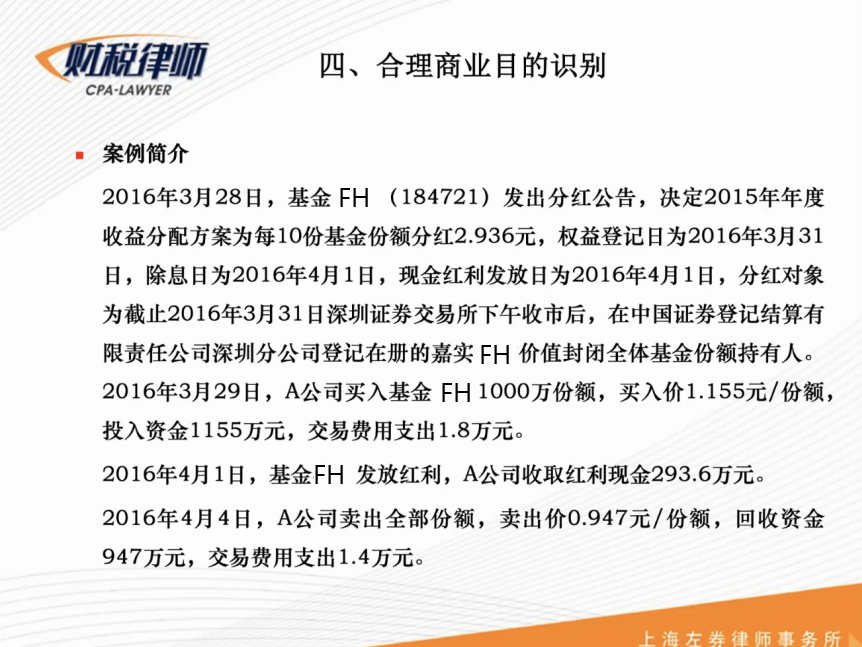

在诠释完“合理商业目的”的两个测试标准后,严老师基于“基金FH”案例与同学们进行了进一步探讨,帮助同学们加深对于“合理商业目的”的理解和运用。严老师总结道,风险测试规则和盈利测试规则是合理商业目的测试的最终法则,并分享了我国关于“合理商业目的”的法律条款。

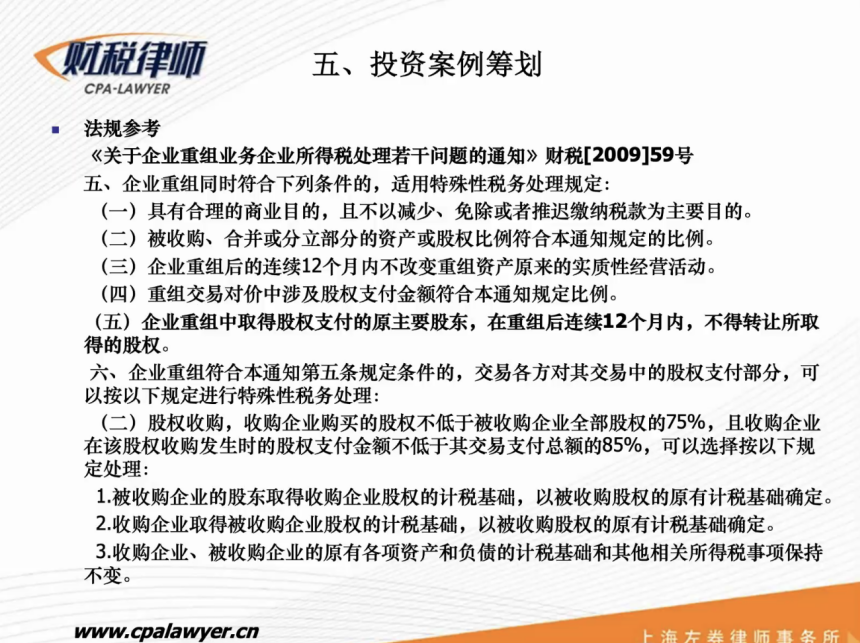

课程最后,严老师讲解了免税(换股)重组模型,比较了几种税收筹划方案,同时细致拆解了几种节税方案的特点及优缺点,提醒同学们在设计节税方案时要兼顾税收风险和商业风险,尤其是或有风险与税收往往是此消彼长的关系。

时间虽短,感悟颇长,非常感谢严锡忠律师在这一系列课程中为同学们带来的精彩讲解和探讨。

撰稿人:操薇君

修订人:缪炜

审核人:余显财,朱宏飞

返回顶部

返回顶部