11月4日晚,上海左券律师事务所主任严锡忠律师为复旦大学经济学院税务专业硕士的同学们带来了“税务筹划理论、实践与案例剖析”系列实务课程的第二讲。本次实务课程由复旦大学税务硕士项目主任余显财副教授主持。

在这一讲中,严老师先是借上期课程中提到的几个典型税案,抛出了一个问题——企业和个人是否需要为偷税漏税行为承担刑事责任?他从虚开增值税发票行为的历史沿革和“六稳”“六保”的现实需求两方面入手,指出对该类违法行为进行刑事处罚会对民营企业造成巨大冲击,进而影响就业与经济。随后,严老师阐明了最高人民检察院对该类涉案企业“合规免刑”的态度,即涉案企业或个人在认罪认罚、并承诺建立或完善企业合规制度的情况下可以免于刑事处罚。这也反映了最高人民检察院支持企业合理税收筹划、反对野蛮偷税漏税的原则。

接下来,严老师在简要阐释了核定征收政策之后,重点介绍了我国对企业和个人的各类税收优惠政策。他表示,按照我国现行优惠政策,相比于自然人,个人合伙人可以选择按单一投资基金核算或整体核算,有着选择权上的优势;相比于个人合伙人,企业法人则又有着自然人股东分红税收可递延以及居民企业之间分红免税这两大优势。因此,要根据投资人的具体投资情况来选择最合适的投资身份。此外,严老师从税费减免、普惠金融和重点群体创业税收优惠支持这三个角度分别介绍了我国对小微企业的税收优惠政策,认为这些政策能有效降低小微企业的税负,体现了国家呵护小微企业发展的良苦用心。

随后,严老师从民生保障和人才政策这两个视角重点切入,介绍了我国在个人所得税方面的优惠政策,并由个税优惠引申出一系列发人深省的问题。

民生保障方面,年终奖单独计税和福利支出税前扣除是国家非常关注的民生问题。年终奖单独计税的政策,让企业可以通过合理筹划年终奖与日常工资,最大程度地降低税收,从而提高员工收入。借由年终奖问题,严老师提问到,为什么世界范围内工资薪金所得的税率普遍高于资本所得?劳动力要素和资本要素在流动性上的巨大差异,是二者税负不同的根本原因。沿着这个思路,严老师强调:一国的税率未必能由该国政府完全决定,还要受制于国际竞争。对于福利问题,严老师认为,健康、安全和亲情关怀是福利的三大落脚点,也是其与工资薪金的区别所在。

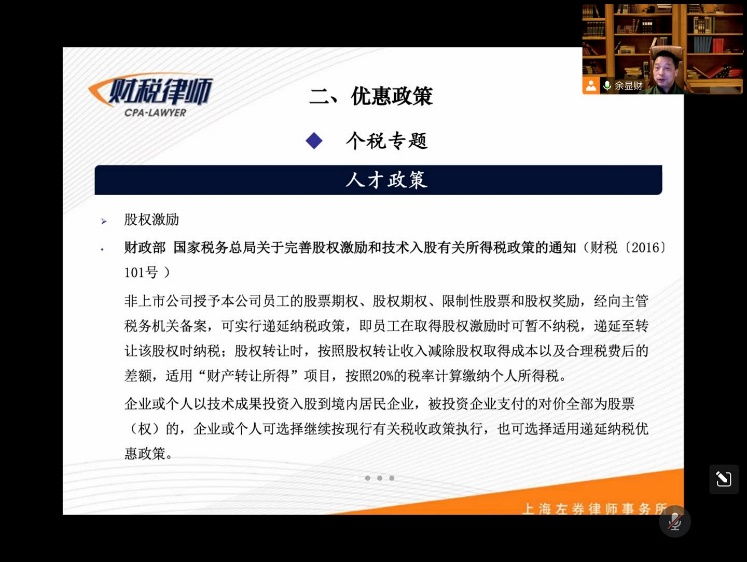

人才政策方面,严老师指出,人才是产业发展的根本支撑。由于人才的流动性限制,对人才的税收优惠归根结底是一种区域型的优惠政策,但这与改革开放初期的区域型优惠政策有着本质的不同。在详细介绍完我国股权激励税收优惠政策后,严老师留下了一个思考问题:对于非上市公司,经过备案的股权激励计划作为股份支付可以税前列支的法律依据是什么?鼓励同学们通过课后调研来深入把握这一知识。

课程最后,余显财老师结合亲身经历和思考感悟,对严老师的课程作了生动详细的点评,也对同学们提出了殷切展望。

期待严锡忠律师在接下来的系列课程中为同学们带来更多深刻精彩的分享!

撰稿人:熊恒

修订人:缪炜

审核人:余显财,朱宏飞

返回顶部

返回顶部