2022年5月10日晚,复旦大学经济学院专业学位“名家讲坛”第45期在线上顺利举行。美国普林斯顿大学终身教授范剑青先生应邀来到线上会议室,为经济学院专业硕士研究生带来了“How Much Can Machines Learn Finance From Chinese Text Data? ”主题讲座。本次讲座由复旦大学经济学院副院长张金清教授主持,600余位师生在线聆听讲座。

范剑青教授是美国普林斯顿大学终身教授,Frederick L. Moore'18冠名金融讲座教授,运筹与金融工程系教授和前任系主任,国际数理统计学会前主席,“中央研究院”院士,《Journal of Business and Economics商务与经济统计杂志》的主编。他荣获2000年度的COPSS总统奖,2007年荣获“晨兴华人数学家大会应用数学金奖”,2012年当选中央研究院院士,2013年获泛华统计学会的“许宝禄奖”,2014年荣获英国皇家统计学会的“Guy奖”的银质奖章,2018年美国统计学会的Noether高级学者奖。此外,他还是美国科学促进会(AAAS)、美国统计学会(ASA)、国际数理统计学会(IMS),计量金融学会(SOFIE)的会士,以及国际顶尖统计期刊《Annals of Statistics统计年鉴》,《Probability Theory and Related Fields概率及其相关领域统》,及《Journal of Econometrics计量经济杂志》等的前主编等。他的主要研究领域包括高维统计,机器学习、计量金融、时间序列、非参数建模,并在这些领域著有4本专著。

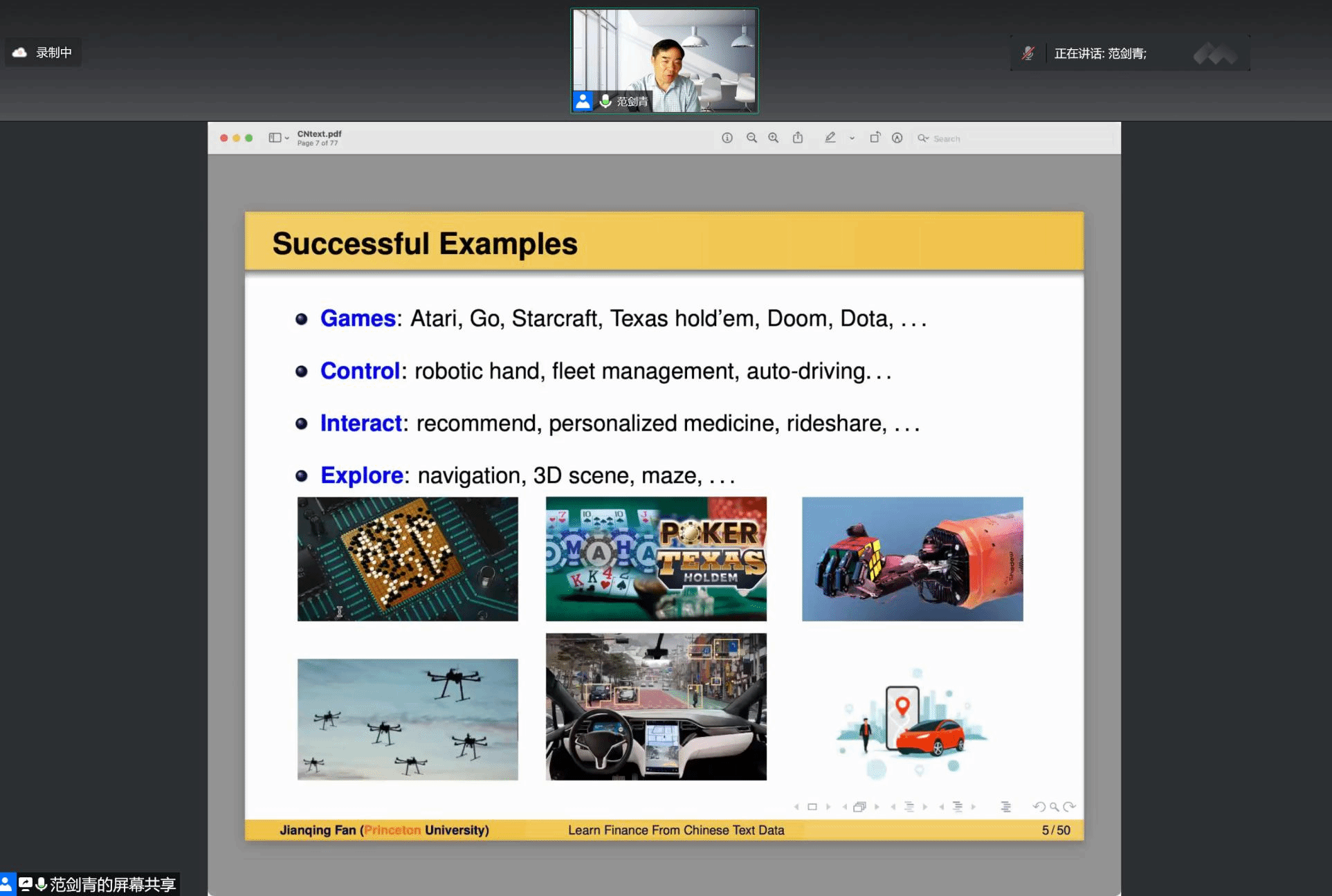

讲座伊始,范老师从人工智能的概念引入,运用自创公式:人工智能等于机器学习的平方,生动地阐述了机器学习与人工智能之间的关系。范老师谈到,图像识别、机器翻译、语音处理等是现代机器学习的成功案例,而金融是否能够运用机器学习受到学界广泛讨论。基于以下三点理由,范老师认为金融可以运用机器学习的方法:其一,金融中最重要的资产定价问题是预测问题,而机器学习本身就是为预测设计的;其二,影响市场的因素较多且相关,机器学习可以通过降维、筛选变量简化问题;其三,资产定价的函数可能很复杂,机器学习可以使用非线性函数进行拟合。

接下来,范老师介绍了自己团队的前沿研究成果,论述了机器学习能够有效地从金融文本数据中提取隐藏的情绪。范老师团队在新浪新闻与新浪财经上收集了2009年至2019年约200万篇金融相关文章,并筛选出其中约71000个高频词汇运用于之后的实证研究。该实证研究主要利用Farm Predict和Topic Modeling两种方法进行机器学习,完成金融文本情绪预测的模型构建,并利用构建的模型对新的金融文本进行量化情绪预测打分。

范老师提到,从面板回归的结果看,金融相关文章的情绪具有很强的预测能力,且由于中国市场存在卖空约束,使得正面与负面的情绪对市场的影响存在不对称效应。进一步,范老师团队还构建了简单的交易策略:在每日闭市前,对新的文本情绪量化预测打分后,对其中得分最高的五十只股票做多,最低的五十只做空,并分别采用等权重与市值加权的方法构造零投资资产组合。经过大量验证,等权重方法构造的零投资资产组合可以获得极高的超额收益,并且这一超额收益在考虑了交易成本、涨跌停限制后仍然明显存在。另外,这一策略获得的超额收益率在2015年至2019年间逐年下降,主要原因在于越来越多的投资者采用类似策略,也从侧面印证了利用金融文本数据预测情绪并据此构建投资组合的可行性。

讲座最后,范老师总结了自己团队研究成果的主要贡献。他指出,利用Farm Predict方法进行的文本情绪学习完全依赖于文本数据,得到的结果客观,且该方法应用面极广,适用于所有统计机器学习方法;将上述机器学习得到的交易策略实际应用于中国股票市场后,表现明显好于其他类似策略。在提问环节,参会师生都对这一前沿成果抱有极大的热情,与范老师进行积极互动,范老师也逐一耐心解答。

至此,本次讲座在热烈的氛围中圆满结束。感谢范剑青教授的精彩分享,期待接下来“名家讲坛”系列讲座邀请到更多名家带来宝贵分享,并预祝“名家讲坛”系列讲座越办越好!

撰稿人:陈伟烨

修订人:缪炜

审核人:周光友,朱宏飞

返回顶部

返回顶部