4月13日下午,德勤私人客户服务团队和雇主人力资源全球服务团队税务总监李春菲女士应邀来到线上会议室,为复旦大学经济学院税务专业硕士的同学们带来了“高成长企业股权激励的税务与外汇考量”主题实务讲座。本次讲座由复旦大学公共经济系系主任封进教授主持。

李春菲,德勤私人客户服务团队和雇主人力资源全球服务团队税务总监。李女士拥有17年为高净值个人、跨国企业和国内高成长企业提供税收解决方案的丰富经验,目前是德勤私人客户服务团队核心成员。

李女士的专精领域是为高净值私人客户提供全方位的个税筹划与税收风险管控服务,包括为高净值人士及家庭提供财富管理和传承相关的全方位税收服务、海外移民的跨境税收咨询、CRS咨询和整体税收规划、个人股东/企业高管跨境个人所得税咨询和申报服务等。

李女士亦致力于为来自众多行业的跨国公司和国内高成长企业提供税务合规和咨询服务,其中包括大型制造业、奢侈品行业、金融业、高科技行业、生物医药、互联网行业等。服务领域包括:企业全球派遣安排、股权激励、跨境薪资福利筹划和咨询、社保咨询、外汇咨询和国际派遣人员个人所得税咨询与合规性申报等等。李女士拥有中国律师资格。

首先,李老师介绍了“股权激励”在我国的整体状况,她指出,人才是企业发展的核心竞争力,而股权激励的设立能够起到吸引人才、留住人才的作用,实施股权激励的主要目的包括招聘并挽留人才、增加合同外奖励等。

接下来,李老师对“股权激励”的性质进行了详细论述,并引入了基于税务的考量。由于股权激励每一次的解禁都意味着大量收入,因此需要有配套的法律来进行规范。2021年10月12日,国家税务总局下发了69号文件,其中第十条明确提出要加强股权激励个人税务管理。实际上,这不仅是国家在释放要加强股权激励监管的信号,同时也暗示了未来股权激励规范化的趋势。

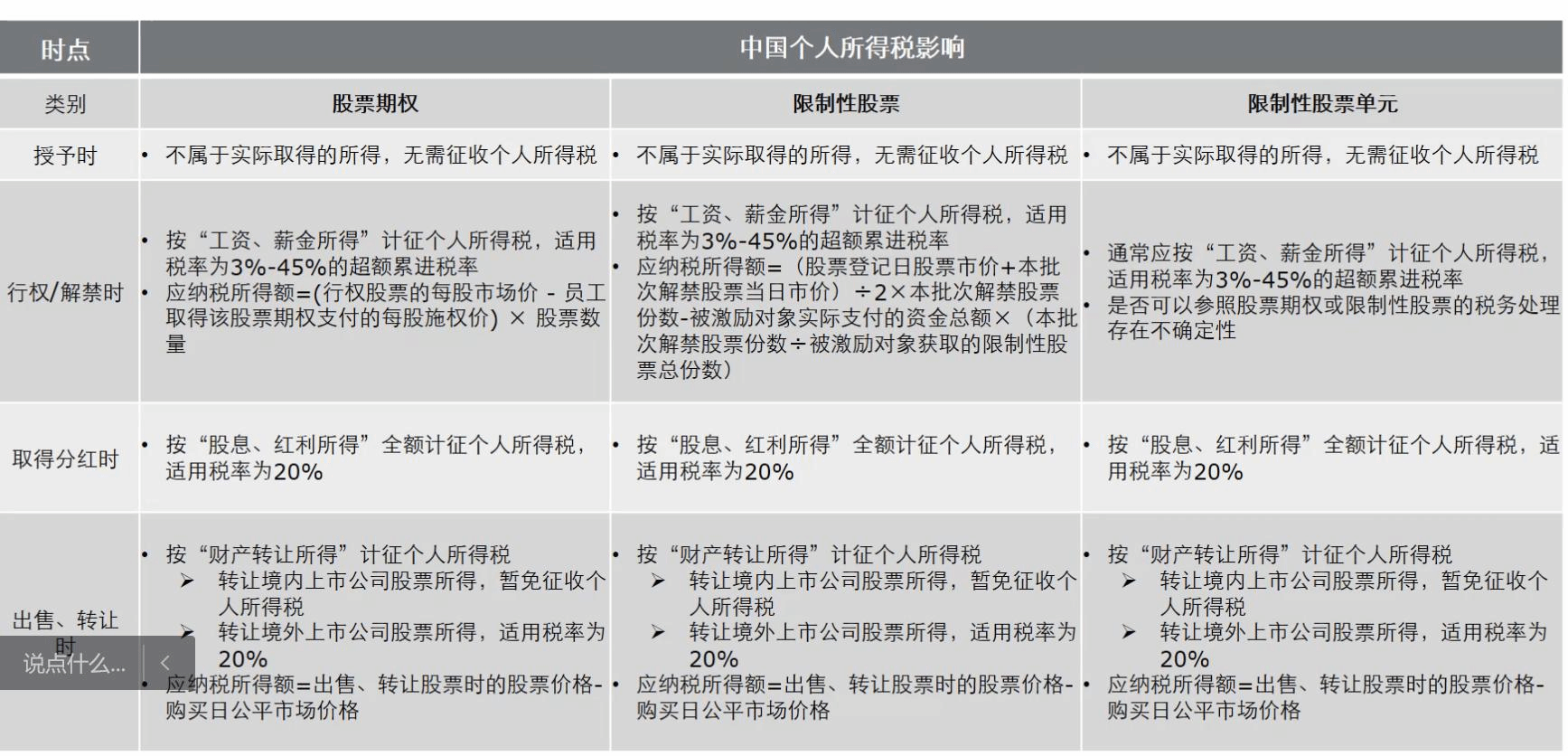

在分析“股权激励”未来发展的政策基调后,李老师介绍了常见的三种股权激励工具:股票期权、限制性股票和限制性股票单元,并阐述了这三种不同股权激励工具的纳税注意事项。其中,在税务优惠政策上,以股票期权为例,一般情况下需要缴纳两次税收,但如果可以适用优惠计税办法,则只需在转让时以转让价格减去行权市价计税即可。在监管收紧的大环境下,国家税务总局的监管对企业的人力资源管理提出了更高要求,包括税务备案等级是否及时、优惠计税办法的适用是否合规等。

另外,就69号文而言,其要求上市企业及时报备,但对非上市企业来说,法规并没有做明确说明,存在模糊地带,不同地区的税务局对于此项法规也有不同的处理标准,这就对同学们将来可能从事的税务筹划工作提出了更高的要求——同学们既需要及时了解最新的政策法规,也要及时与税务监管部门进行沟通。

最后,李老师从上市前和上市后两个维度,梳理了股权激励的外汇管理政策,对汇发[2014]37号、汇发[2012]7号进行了分析和对比。她强调,在实践中,37号文的实施存在许多现实难题。

本次讲座将股权激励的相关政策法规与实际案例相结合,在解读具体法规的过程中,让同学们能够站在不同的角度去看待政策,令同学们受益匪浅。感谢李春菲女士的精彩分享!

撰稿人:张云鹏

修订人:缪炜

审核人:封进,朱宏飞

返回顶部

返回顶部