11月19日晚,上海左券律师事务所主任严锡忠先生来到复旦大学经济学院,为经济学院税务专业硕士带来了“税务筹划理论、实践与案例剖析”系列实务课程的第三讲。本次课程由复旦大学经济学院徐晔副教授主持。

在这一讲中,严老师开启了新的部分,基于“合理商业目的”这一要件讨论避税与节税问题。

首先,严老师抛出“避税是不是违法行为”这一问题让同学们进行思考,并提问:企业对外捐赠这种行为如何进行会计处理和纳税调整。严老师总结到,从私法角度看,避税不是违法行为,但是从公法角度来看,为了维护国家利益,所以要进行纳税调整。

接着,严老师讲解了《中华人民共和国企业所得税法》第四十七条:企业实施其他不具有合理商业目的的安排而减少其应纳税收入或者所得额的,税务机关有权按照合理方法调整。以此条文来明确避税和节税的分界线。

随后,严老师介绍了反避税第一案“沃尔玛间接收购好又多股权”,他认为,商业组织的根本目的是获取利益,如果背离了这一点,就背离了商业组织成立的目的,这不符合合理商业目的。为了交易而设立的中间公司丧失了独立的法人资格,是工具性的存在,而不是目的性的存在,经济实质只存在于中国境内,所以整个交易被认为收购的实质上是境内的公司。

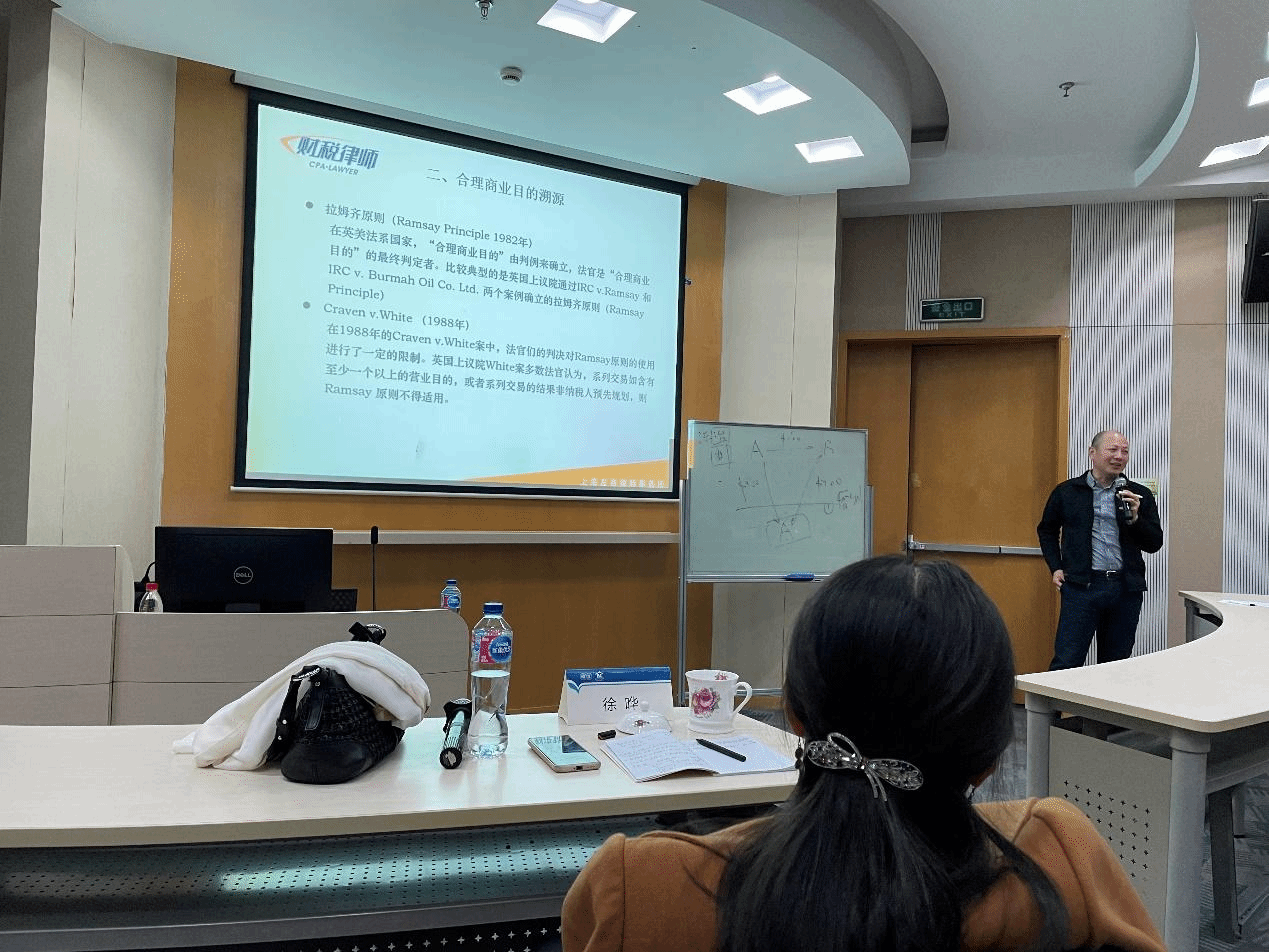

沿着上文案例,严老师进行了合理商业目的溯源,引出了Ramsay原则和Cravenv.White案。Ramsay案就“环形交易”避税的判决确立了一项重要原则:在预先规划的系列交易情形下,各步交易如除了规避纳税责任,既无合理商业目的,又无营业目的,则该系列交易的税收后果应以整个交易的经济实质为基础,而非以各步交易的法律形式为依据。Ramsay案后又出现了“线形交易”,即在系列交易中插入一个或者多个避税步骤以后,纳税人最终的经济结果、财务结果与其初始时情形比较已发生变化,并未回到交易前状态。Craven v.White案为线形交易,在此案中,法官们的判决对Ramsay原则的使用进行了一定的限制,多数法官认为,系列交易如含有至少一个以上的营业目的,或者系列交易的结果非纳税人预先规划,则Ramsay原则不得适用。Craven v.White案不仅没有违反Ramsay案的先例,还深化了合理商业目的的含义。

本次课程,严老师将税收与法律紧密结合,从探讨税收规定,到上升到法理层面深入启发同学们,短短的两个小时,令同学们受益匪浅。

严锡忠先生系列实务课程的更多分享与讨论还将继续开展,对此,同学们充满期待。

撰稿人:金瑞

修订人:缪炜

审核人:余显财,朱宏飞

返回顶部

返回顶部