2021年4月28日晚7点,上海市金融专硕教指委暨复旦大学经济学院第509期专业学位实务模块讲座成功举办。演讲嘉宾为复旦大学泛海国际金融学院施东辉教授,他为金融专硕的同学们带来了主题为“资本市场三十年与注册制新征程”的演讲。本次讲座为线上讲座,由复旦大学经济学院金融项目学术负责人张宗新教授主持,向全市金融硕士培养单位开放,来自上海市十余家金融硕士培养院校的200余位师生在线认真聆听,学术氛围浓厚。

施东辉教授拥有二十三年证券市场从业经历,曾任职上海证券交易所基金市场部总监及资本市场研究所所长,参与了资本市场一系列重大改革举措和产品创新的方案设计与实践。他的主要研究领域为市场微观结构、公司治理、行为金融及金融市场发展政策。研究成果发表在国内外知名学术期刊,曾获亚洲金融学会2015年会“CFA协会亚太资本市场研究奖”,中国金融学术会议2019年会最佳论文奖等学术奖项。他常于《财经》《第一财经》《二十一世纪经济报道》《澎湃新闻》等主流财经媒体撰写相关金融市场评论。

本次讲座主要分为了两大部分,一是简单介绍中国股市的发展历史,针对交易所和中国股市分别分析他们的特点,并对这些特点带来的影响做细致阐述,二是从注册制的入手探讨中国股市的改革趋势和方向。

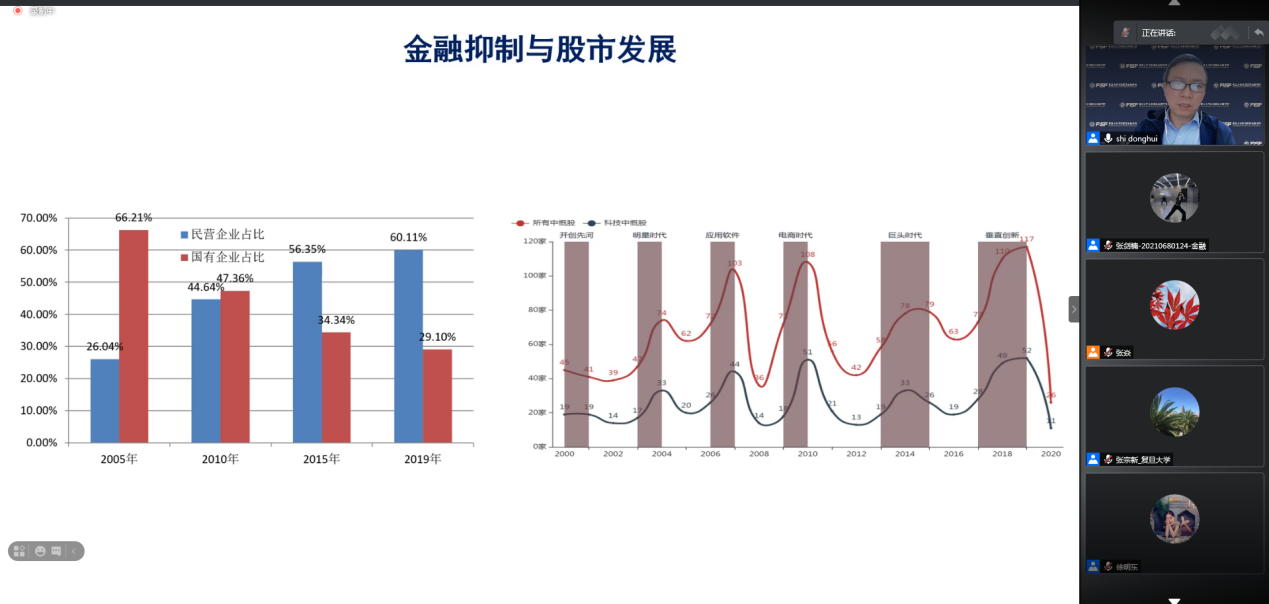

施老师指出,宏观上来看,中国的股票市场具有以下几个特点,其一是规模大:直观地表现在市值和上市公司数都排名前列。从一些相对指标,如证券化率来看,本土证券化率达到78%,若考虑境外上市的公司,中国的证券化率能够达到100%,虽然较之美股约200%的证券化率较小,但在全球来看也是不低的水平;其二是结构单薄,表现在市场很大而行业很小,较低总资产和利润水平两项指标都印证了这一观点。此外,中国场内市场全球第二大,而证券公司的场外市场很小,主要源于受到管制,产品创新和提供服务的潜力没有发挥出来。其三是综合竞争力的逐步提升:从制度环境、市场规模、市场功能和市场质量四个方面来进行评估,发现中国股市综合评分在2019年已经达到了全球第五,但在制度环境和质量方面相对比较靠后。

从中国股市的基本特点来看,施老师用“新兴+转轨+超大经济体”三个词进行了概括。“超大经济体”表现在两市将近1.9亿户的开户数量上,也体现在个人投资者的成交金额在市场上占比71.5%这一比重上。“转轨”体现在两个方面,首先是多元监管目标下的角色冲突,这主要是由于我国证监会将监管和发展的重任基于一起,但两个重任的角色冲突可能会带来父爱式监管。第二是金融抑制和股市发展的矛盾:中国经济体决定了资本市场非对称化的改革,虽然实体经济领域非常市场化,但金融领域受到的干预还是非常大,主要是源于有大量的国有企业对社会经济和就业稳定起到很大作用,因此金融上需要将资金向国有企业配置,这和转轨又有矛盾。

中国股市基于上述特点,为价格运行和财富创造都带来了深刻的影响。从价格运行的角度来看,给我国带来了特殊的二元定价机制:即短期筹码论和长期价值论以及概念筹码论和绩优价值论。同时,我国股市存在牛短熊长和波动巨大的特点,虽然长期收益率低但是存在“一夜暴富”的可能性。对于财富创造而言,可以从IPO增值、增发增值和上市增值三个角度来分析。对于IPO增值而言,我国历来存在“上市不败的说法”。从历年来价值创造的累计金额看到,IPO价值创造价值一直都在稳步上升,在2006-2007、2016-2017两个阶段表现尤为明显。而再融资增值由二级市场股价来衡量,所以波动非常明显。

在讲座的第二部分,施老师详细解读了注册制。从发起缘由来看,注册制的发起集天时地利人和,在人口红利、金融周期和创新驱动的共同作用下、科创版的设立的大背景下得以实现。总的来说,注册制的发起不仅是满足了国家战略和地方政府的需求,也满足了资本市场的改革需求。具体来说,是增量改革,以设立新市场解决原有资本市场对企业支持不足的问题;同时也是渐进式改革,关注A股的定价融资功能和发行、定价、信贷、减持和退市等一系列基本制度。

施老师指出,概括来看,对注册制的理解可以分为三个部分。第一是“一个核心”,即以信息披露为核心;第二是“三个统筹”,包括统筹不同板块错位发展、统筹一揽子配套改革以及统筹存量和增量改革;第三是“四个变化”,即:上市标准更具包容性、发行审核更为高效透明、定价机制市场化、压严压实。在注册制的改革下,市场将会在高度和宽度等维度发生明显的变化。从高度来说,注册制改革将为非盈利和特殊价格企业上市打开大门,多套准入标准会带来高包容性。从宽度而言,深化注册制改革将带来系统效应,多层次效应更加完善,形成良性互动的体制,整个市场的融资功能得到很大的提升;同时,推动中国居民资产正在向权益类市场配置,整个机构投资者管理规模扩张速度进一步加快;此外,头部效应日益明显、产业升级、治理优化等多因素驱动并购发生。但在注册制改革的大背景下,仍然会出现股权融资体量增加、共同富裕、股价泡沫和金融风险等种种现象,对这些现象的持续关注也尤为重要。

至此,讲座圆满结束,期待施东辉老师未来为同学们带来更多精彩的课程。

返回顶部

返回顶部