11月26日晚18:30,严锡忠律师应邀来到复旦大学经济学院205报告厅,为2020级税务专业硕士带来了“税务筹划实践、理论与案例剖析”系列的第五讲。本次讲座由复旦大学经济学院税务硕士项目主任余显财副教授主持。

严锡忠律师是西安交通大学经济法硕士、Chicago-Kent Law School比较法硕士,上海财经大学经济学博士。现任上海左券律师事务所主任,兼任上海市财税法学会副会长。全国律协财税法委员会副主任,中国财税法学会理事,中国税务学会学术委员。先后获得浦东新区首届十杰律师,上海市十佳青年律师等荣誉称号。严律师擅长解决投资领域中复杂的财税法律问题和财税疑难案件。在财务管理、税收筹划等广泛存在财税法律风险的领域,在投资融资、重组清算等需要娴熟财税技巧的领域,以提供“零风险”的财税管理方案、创造“财税与法律优美结合”的增值计划而享誉业界。出版专著《税法哲学》,主编《财税律师业务》等作品。

严律师接着上一次讲座的话题,利用两个案例来阐述:在税务实践中判断一项经济活动是否具有商业目的有两个主要标准:一是盈利,二是风险。

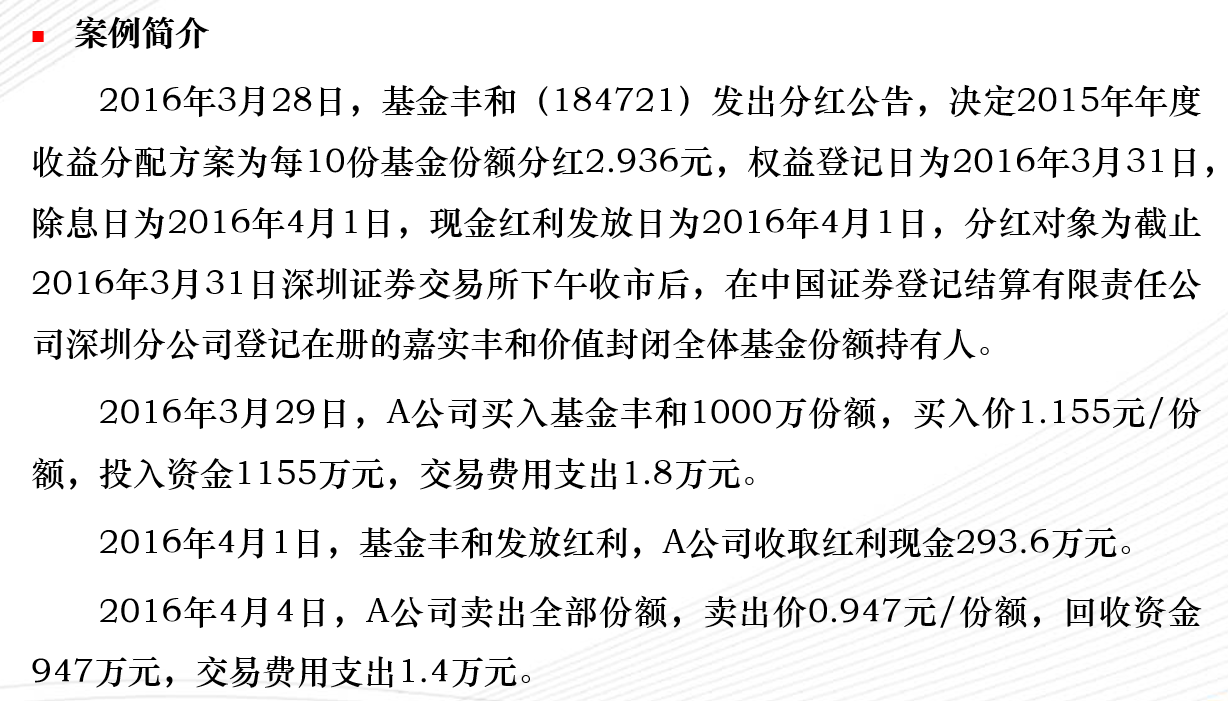

图1案例一

在第一个案例中,A公司收到的红利收入符合“对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税”的规定,予以免税。而另一方面,基金在分配完红利后价格会下跌,A公司在仅持有该基金几天后就将其售出,且卖出价低于买入价,进而形成了投资损失并税前扣除。

在该笔交易中,A公司既取得了免税收入,又获得了损失扣除。那么A公司是否以获取税收利益为主要目的?是否存在合理商业目的?里面存在一个临界点,即基金价格下跌造成A公司的投资损失等于其获得的税收利益(免税收入+税前扣除)。

结合两个判断标准——盈利和风险:A公司获得了盈利,这点毫无疑问,那么聚焦点就应该放在该笔交易是否存在风险上。严律师指出,风险的评定包括个人风险与市场风险:A公司运用自身对基金走势的判断,认为不太会跌破临界点,风险很低;而站在市场主体角度,基金走势具有不确定性因素,可能存在高风险。究竟是以A公司的个人风险还是以市场整体风险来评判,这在实践中引起了较大的争议。严律师介绍道,双方各自持有的观点并指出投资的经济实质就是风险与收益相匹配,A公司的投资行为是基于基金本身的表现,而不是附载的税收条件,不属于滥用税收优惠。

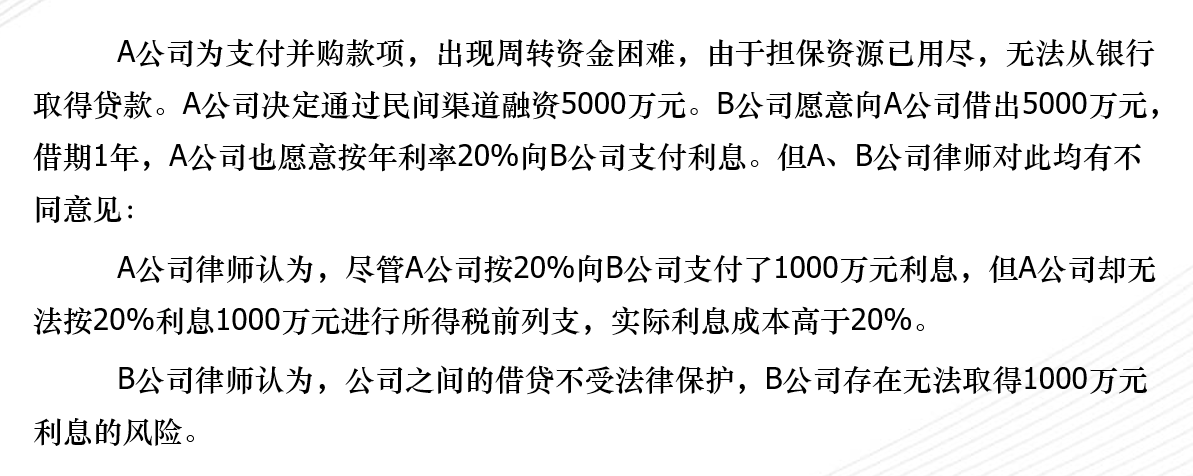

图2案例二

在第二个案例中,按照债权债务方式,A公司无法按照20%的利息进行全额税前列支,B公司只能取得750万的税后收益。而按照股权投资方式,B公司取得的股息免税,A公司可以通过与B公司的合同安排,来达到减少支出的目的。双方都可以获得比原先更高的收益,而这部分收益就是国家少获得的税收。同样按照盈利与风险两个标准来讨论是否其具有合理商业目的:在盈利方面,毫无疑问是满足的;在风险方面,B公司的主要风险在于借贷方式下债权人可优先受偿,投资方式下A公司只有盈利才可以进行股息分配。因此该投资方式下风险更大,理论上属于节税而非避税。严律师进一步指出,实践中的税收筹划更多的是关注公司的架构问题以及风险问题。

讲解完特殊性税务处理中的合理商业目的后,严律师还介绍了利益持续原则下的税务处理。利益持续原则在企业并购、重组交易中广泛适用,主要包括目标公司利益持续原则与股东利益持续原则。合理商业目的是关于风险判断的总的原则性规定,其他原则是合理商业目的的具体化。

由于时间关系,严律师表示还有很多案例与知识未能和大家分享,希望大家能保持一颗热爱税法的心,去研究、处理税务问题,并在其中找到乐趣与价值。本次课是严锡忠律师“税务筹划实践、理论与案例剖析”系列的最后一讲,同学们听完后意犹未尽,同时表示对税务有了更深层次的认识。由衷感谢严律师为同学们带来的精彩分享!

返回顶部

返回顶部