2019年11月28日晚,上海左券律师事务所主任严锡忠先生再次莅临复旦大学经济学院,为2019级税务硕士学生带来了“税务筹划实践、理论与案例剖析”系列实务课的最后一讲。复旦大学经济学院税务专硕项目主任余显财副教授主持此次讲座。

严锡忠律师,西安交通大学经济法硕士、Chicago - Kent Law School 比较法硕士,上海财经大学经济学博士。现任上海左券律师事务所主任,兼任上海市财税法学会副会长,上海财经大学、复旦大学、北京大学税务硕士导师,全国律协财税法委员会副主任,中国财税法学会理事,中国税务学会学术委员。先后获得浦东新区首届十杰律师、上海市十佳青年律师等荣誉称号。严先生擅长解决投资领域中复杂的财税法律问题和财税疑难案件。在财务管理、税务筹划等广泛存在财税法律风险的领域,在投资融资、重组清算等需要娴熟财税技巧的领域,以提供“零风险”的财税管理方案、创造“财税与法律优美结合”的增值计划而享誉业界。严先生出版《税法哲学》等作品,还主编《财税律师业务》等作品。

讲座开始,严先生强调,在学习税务的同时要重视自身法律素养的提升,法律在大家认识税务问题上会提供很多帮助。例如一个纳税人同一项工作取得的收入,既可能被认定为是工资薪金所得,也可能被认定为是劳务所得或者生产经营所得,不同的所得类型适用不同的个人所得税税率,其中的内涵就是风险。工资薪金所得对应的是劳动法律关系,劳务所得对应的是民事法律关系,而生产经营所得对应的则是商事法律关系;工资薪金所得对应的风险小,劳务报酬其次,生产经营所得的风险大。严先生认为,劳务报酬对应的活动产生的风险仅限于“你我之间”,而生产经营所得产生的风险已经扩散到了“你我之外”,政府基于对社会公众负责的原则,就有了让从事对应工作的单位依法登记的要求。所以一个登记主体承担更大的风险与责任,因而适用相对较低的个人所得税税率。

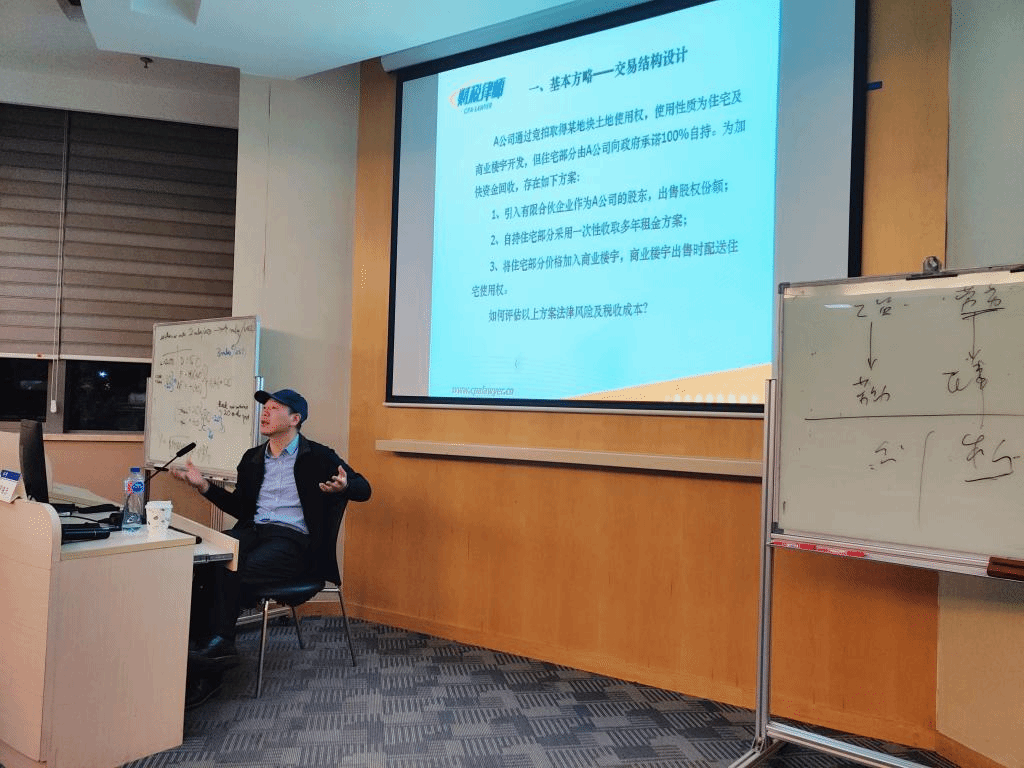

紧接着严先生介绍了一个企业限制售卖房地产转而签订包租合约的情形,包租合约区别于直接出租,体现的是一种承包关系,承包方直接将房产从发包方那包租70年,基金公司发债融资买断将来本应由承包方取得的散户租金收益,即“发债买应收账款”,同时可以提供一些如“按期付租金则可在未来政策改变时抵作对应购房款”这样的激励手段来激励租房者按期付租,由此可极大降低应收账款的坏账率。严先生认为,这个安排既优化了企业的税收负担情况,也解决了企业资金的流动性问题。

接下来严先生向大家介绍了对关联企业投资利用债转股的方法合理处理投资损失的税务筹划案例,投资损失如果在企业缴纳企业所得税前得不到列支,对企业无疑是一种损失,而国家为了防止关联企业间利润转移逃避税收,对关联企业之间债权投资的坏账损失不能在税前扣除。与此不同,股权形式的投资损失不仅在2000年开始可冲抵股权投资收益和投资转让所得,并在2010年开始可以作为企业的损失在计算企业应纳税所得额时一次性扣除,因而操作得当的债转股操作可以让关联企业之间的投资损失得到充分的利用,降低企业的企业所得税应纳税所得额。此外严先生还向大家介绍了企业利用“公允价值”这一计量方法的例子,看似为反避税提供合理支撑的公允价值计量方法,反过来也为关联企业之间进行关联交易时自证清白提供了证明。讲到这里,严先生提出,事实上所有的税务筹划都是要付出对价的,税务筹划本质上只是把各种因素重新考量后给出的一个符合企业风险偏好的选择。

相聚的时光总是短暂,严律师一个多月来连续五次课程的讲授,让同学们对税务筹划的理论与实践都有了更为深刻的认识,严律师也诚挚地欢迎同学们将来可以随时与其联系探讨各类问题。最后老师和同学们用热烈的掌声向严律师告别,“税务筹划实践、理论与案例剖析”最后一期实务课圆满结束!

经济学院专业学位办公室

2019年12月2日

返回顶部

返回顶部