2019年11月21日下午,德勤税务师事务所荣休合伙人林绥先生莅临复旦大学,为2019级税务硕士学生带来了主题为“‘避税地’在BEPS下出台‘经济实质法’的历史背景和现实意义”的实务课程。复旦大学税务硕士项目学术负责人杜莉教授主持了这次讲座。

林绥先生为德勤中国的合伙人。在美国和中国从事国际税务咨询工作近三十年,曾参与众多中国国际化企业的跨国投资交易、并购重组、上市、融资项目、供应链税务优化、内部税务风险控制等多方面的专业税务咨询。他在企业上市相关的重组、收购、股权安排、税务会计及业务转型等方面有着丰富的经验。近年来,他主要从事企业财务和税务管理数字化转型的咨询工作。他目前担任上海法学会财税法分会常务理事。应邀担任上海国家会计学院外聘教师、复旦大学和上海财经大学硕士生导师,大企业税收研究所顾问委员会副主任。

林先生以“有害税收实践”和“避税港”为话题引出了今天的课程,他指出“有害税收实践”的定义是:各国通过降低税率、增加税收优惠等方式,减轻纳税人负担,从而吸引具有高度流动性的生产要素和经济活动,以促进本国经济发展的行为。那么我们如何界定一项税收优惠政策是否“有害”呢?林先生说到,一是默许或容忍不具有与税收优惠相匹配的相关经济活动享受优惠政策;二是税收优惠政策不透明;三是拒绝与其他国家交换相关纳税人信息,拒绝与其他国家在税收征管上的协作配合。林先生认为“tax heaven”应当作为一个中性词翻译为“税收天堂”,而非略带贬义地翻译为“避税港”,因为是否征税是一个国家的主权,不征税并不代表该地区有理由不与其他国家交换纳税人的信息,在双边税收协定中信息交换是一个比较基本的要求。

接下来林先生讲到了上市主体注册地选择的证券监管和法务考量。他表示,公司注册要考虑当地公司法对公司治理架构的要求是否能保证治理的透明性和对公众股东的保护。例如,开曼群岛对公司的董事会和管理层的要求相较于BVI的要求严格很多,所以很多上市主体的第一层公司注册在开曼群岛而非BVI。然后是税务考量,林先生提到从税务遵从的要求来看,有上市地的税收制度和政策、上市主体注册地的税收制度和政策、中间控股公司注册地的税收制度和政策以及中国的税收制度和政策这些方面;从架构的税收优化角度考虑,包括投资人对上市架构的税务考量,利润汇回的税务考量,各法人实体所在国之间的税收协定待遇和未来扩张、重组、并购、退市的考量这些方面,税务考量内容的复杂性可见一斑。

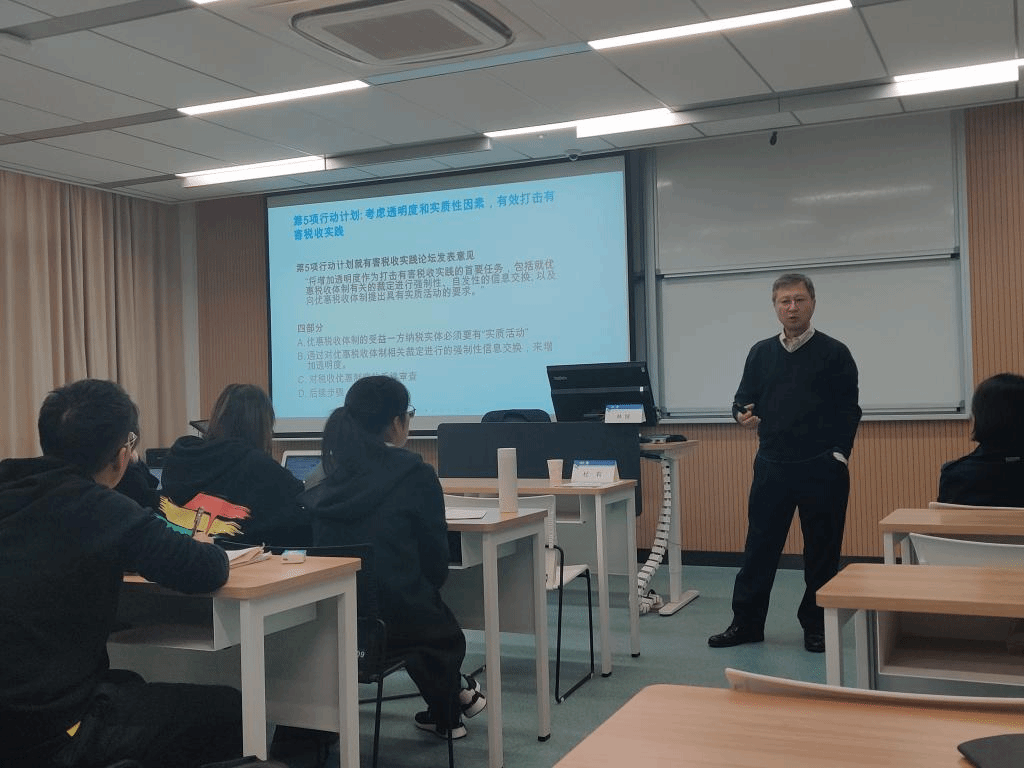

林先生还介绍了OECD反有害税收实践的历史,明确了 “税基侵蚀和利润转移”会对各国国内的税负公平带来严重危害。这在如今以无形资产和现代数字化通信技术为代表的价值导向型跨境经济活动已经超越了以货物贸易和劳务交易为主的传统活动模式的形式下,愈发成为一个亟待解决的问题。林先生重点介绍了BEPS十五项行动计划中的第5项:考虑透明度和实质性因素,有效打击有害税收实践。并着重与大家分享了经济实质要求中的“产生所得的核心活动(CIGA)”,林先生说经济实质测试要求相关主体应于离岸管辖区从事与该相关活动有关的产生所得的核心活动,并且各项相关活动产生所得的核心活动的界定有所不同。

在与大家简要探讨了“经济实质法未来对中资企业常见海外架构可能的影响”后,林先生结束了今日的课程讲授。林先生清晰的逻辑、温文尔雅的讲授风格颇受同学们的喜爱,课程结束后杜老师和同学们均就自身感兴趣的问题向林先生提问,林先生耐心地逐一予以解答。此次实务课程在热烈的掌声中圆满结束,同学们期待林先生未来还能为大家带来精彩的分享!

经济学院专业学位办公室

2019年11月22日

返回顶部

返回顶部