10月15日上午,上海海关学院钟昌元副教授莅临复旦大学,为税务专业学位硕士讲授了一堂主题为“关税制度专题”实务课。复旦大学经济学院徐晔副教授担任此次课程的主持。

钟老师在关税方面具有丰富的理论知识和实务经验,是一级关务督察、中国海关学会会员、上海海关学院海关税收研究中心主要成员、上海海关学院经济与工商管理系税务教研室主任。已编写并出版《关税理论与中国关税制度》、《海关税收制度》、《税收管理》等多部教材,参与出版了《贸易便利化与上海国际贸易中心建设》、《中国海关学术研究前沿专题》等著作。多次参与海关总署、上海市政府发展研究中心、上海市教委等课题研究。

课程开始,钟老师通过几个关税征管的真实案例,引出了几点思考:“关税征管涉及的税制要素主要有哪些?”,“关税完税价格、原产地、商品编码、税率如何确定?”、“个人携带进境的自用物品,是否需要对其征税?”以及“货物与个人自用进境物品在征税要素方面主要有何差别?”。这几点内容不仅会影响到关税本身,后续其他税种计算时的计税依据也会受到影响。

紧接着,钟老师为大家正式介绍了海关的性质和职能,进而引出了关税和其他海关征收税种之间的区别和联系。他指出,海关是国家进出关境监督管理机关,具有监管、征税、缉私、统计、出入境检验检疫以及其他非传统职能,在我国海关是三级垂直管理结构。关税是仅对进出口货物和物品征收的流转税,除关税外,海关还负责船舶吨税、进口环节增值税和进口环节消费税。近年来,我国海关征收到的各税种的金额数量显示,进口环节征收的增值税远超进口环节的消费税和关税。而产生这个结果,一方面是由于增值税的平均税率高于关税,另一方面是由于我国对很多国家和地区存在关税的各类减免优惠。海关税收收入是全国税收收入的重要来源,更是中央税收收入的重要来源。但关税在其中占据的比例并不是很高,且海关税收收入和关税税收收入在我国税收收入中的占比近年来都有下降的趋势。

之后,钟老师提到进口环节的关税分为进口正税和附加关税。进口正税具体又分为最惠国税率、协定税率、特惠税率、普通税率、暂定税率和关税配额税率,这些税率的选择适用一方面是根据对方是否为世贸组织的成员,另一方面是看对方国家与我国是否签订了关税的双边协定。“如果一个国家既没有加入世贸组织,也没有与我国签订关税协定,从该国进口的货物一般只能适用普通关税税率。”

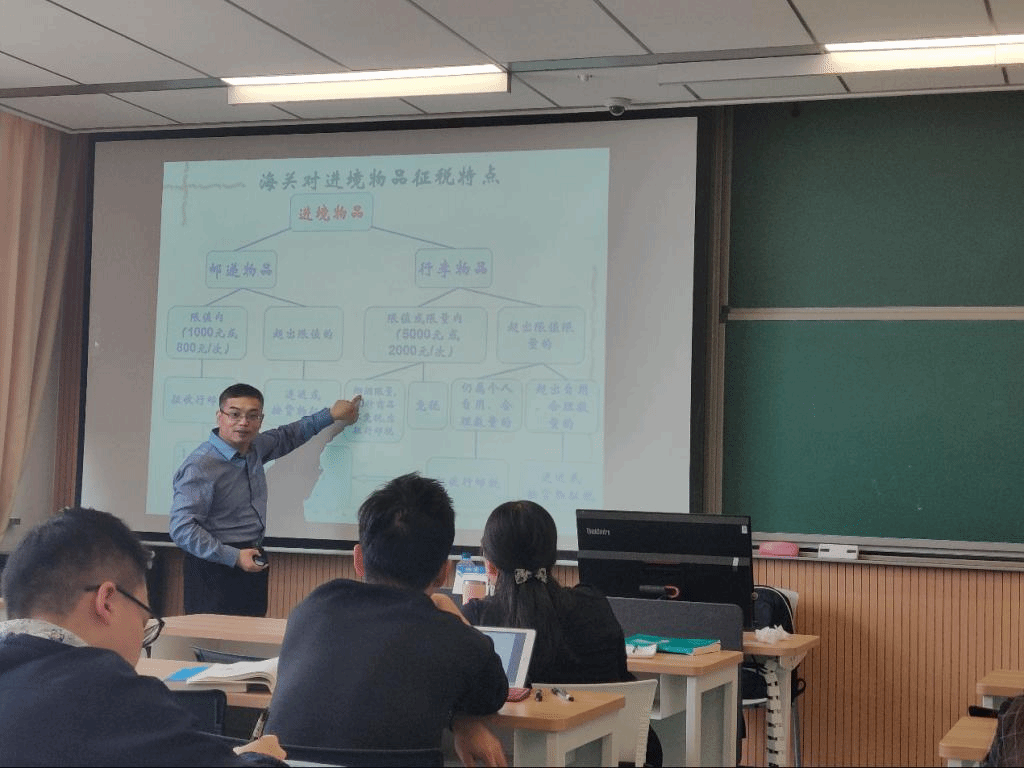

接下来,钟老师强调了在关税的征管过程中,对于“货物”和“物品”需要做出区分。物品是指以自用合理数量为限的个人携带进出境的行李物品、邮寄进出境的物品和其他物品,具有非贸易性质,而货物是具有贸易性质的。国内各地海关对于物品“合理数量”这一规定的判断具有自由裁量权,各地海关往往对各种常见物品提早定有界定标准,以此来方便管理。如果是跨境电商零售进口货物(仅限B2C模式),进口关税的税率为0,同时进口环节的增值税和消费税按法定应纳税额的70%征收,相比于其他普通方式的进口货物,在提供材料方面还可以有一定的简化。

课程最后,钟老师概述了关税的征收主体、纳税主体和征收客体,介绍了关税的征收标准,总结回顾了关税特殊的税制要素。课程结束后的问答互动环节,钟老师对同学们感兴趣的问题耐心地予以了解答。同学们纷纷对钟老师的精彩分享表示感谢,期待钟老师再次来到复旦与大家进行交流分享!

经济学院专业学位办

2019年10月18日

返回顶部

返回顶部