11月11日晚,上海左券律师事务所主任严锡忠律师应邀来到线上会议室,为复旦大学经济学院税务专业硕士的同学们带来了“税务筹划理论、实践与案例剖析”系列实务课程的第三讲。

本期课程,严老师先对上一期讲述的个人所得税专题进行收尾,重点阐述了我国在区域层面的人才激励税收政策,简要介绍了浦东、粤港澳大湾区和海南等地,为吸引人才而出台的税收优惠政策。

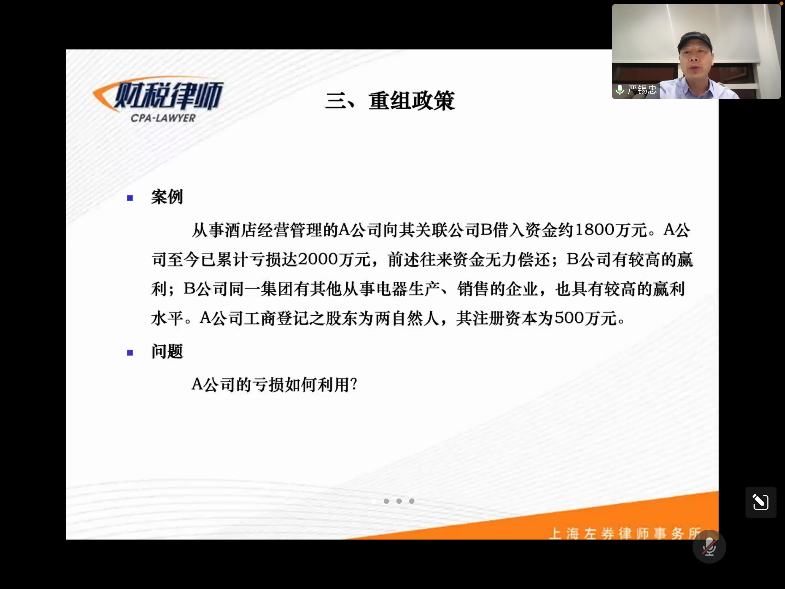

随后,严老师以案例引出了本期课程的主要内容——我国的重组政策。案例的核心问题是,企业向关联公司借出的款项,如果因关联公司亏损而无法收回,那么该企业的这笔坏账应当如何处理,以实现税前扣除?围绕这个案例,严老师引导同学们先后探讨了计提坏账准备金、直接作为坏账税前列支的可行性,并指出,根据我国税法,上述两种方法并不适用于与生产经营无关的往来款项,不具备可行性。接着,严老师提出,是否能够通过并购重组相关的税务安排使这笔款项实现税前列支呢?在同学们的回答中,严老师穿插着介绍了并购重组的发展历史、类型和定义,并指出,作为并购重组的一种方式,债转股可以被用于本案例的税务安排。

在详细讲解债转股的税务处理之前,严老师着重阐明了为什么要在会计上区分投资性损益与经营性损益。他指出,一方面,对于实体企业而言,投资活动多为辅业,存在一定的运气成分,对投资与经营的区分更能突出企业的主营业务能力,体现企业价值;另一方面,如果不对二者进行区分,那么企业可以通过购置投资产品,如收藏品、金融衍生品等,来进行跨期收益分配,从而降低税负。因此,在投资性损益与经营性损益之间建起一堵“墙”是很有必要的。

从理论和逻辑上阐述完投资损益与经营损益之间的区分之后,严老师介绍了中国相关领域的历史沿革和现实状况。他提到,我国税法在2010年之前都对企业的投资所得和经营所得进行区分,不允许企业以投资损失来抵充经营收益。但在2010年,为促进企业资产重组、为国有企业减负,国家税务总局2010年第6号公告明确规定:企业对外进行权益性投资所发生的损失,在经确认的损失发生年度,作为企业损失在计算企业应纳税所得额时一次性扣除,打破了投资损益与经营损益之间的“墙”,使企业能够通过债转股并出售股份的方式,将坏账损失转化为投资损失,进行税前列支。这也正是课程案例的解决思路。

最后,严老师强调,尽管企业能够通过上述方式合法地进行税收筹划,但我国税法的这个漏洞,将给更多的企业以可乘之机,造成国家税收流失,需要尽快弥补。严老师也鼓励同学们积极地运用课堂上所学的知识,解决实务问题,做到知行合一。

期待严锡忠律师在接下来的系列课程中为同学们带来更多深刻精彩的分享!

撰稿人:熊恒

修订人:缪炜

审核人:余显财,朱宏飞

返回顶部

返回顶部