11月9日下午,华泰证券信息技术部投研中心算法工程师张亮亮先生应邀来到线上会议室,为复旦大学经济学院金融专业硕士的同学们带来了“金融资产定价与投资组合管理”实务课程。本次课程由复旦大学金融研究院张卫平副教授主持。

张亮亮,复旦大学数学系本硕,波士顿大学商学院金融工程系硕博;先后任职于光大证券、美银美林证券、苏格兰皇家银行、东兴证券和华泰证券。

首先,张老师对金融资产的不同种类进行了介绍。基础资产,包括股权类资产、固定收益类资产、商品类资产、外汇类资产、基金类资产和信用类资产。而衍生产品包括场内和场外金融衍生产品两类,其价值依赖于基础标的资产。

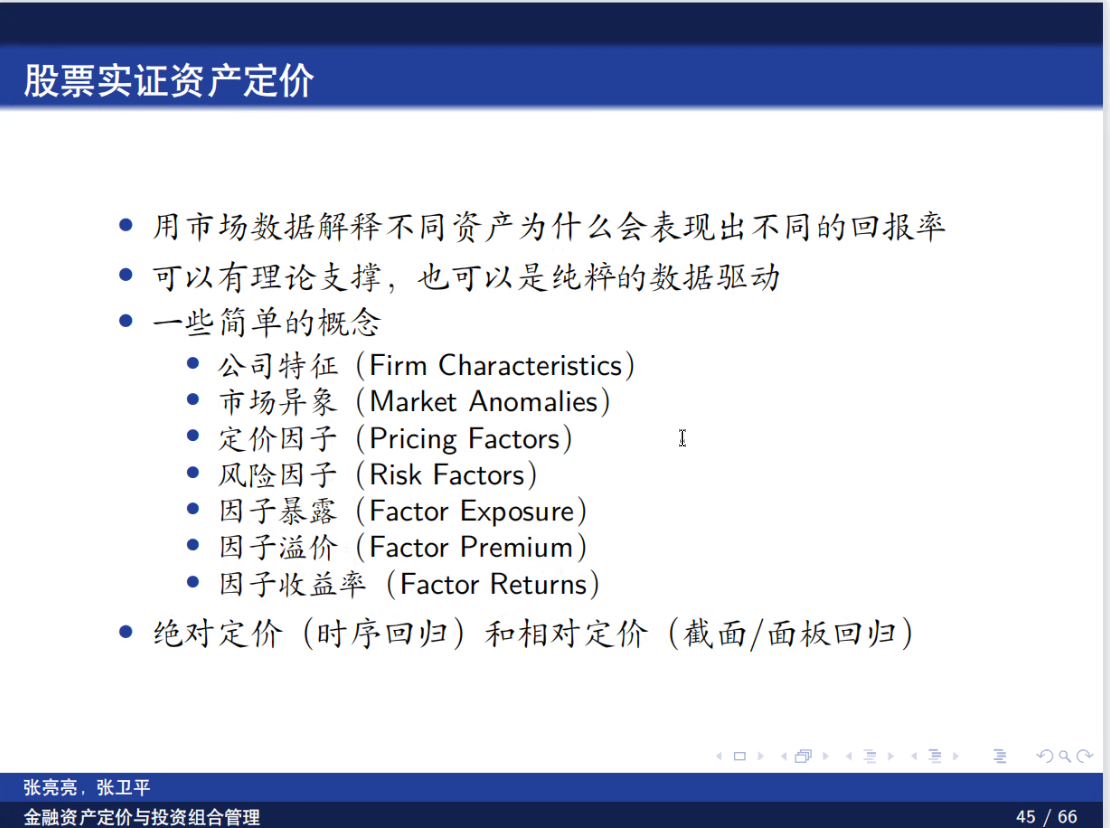

其次,张老师阐释了金融资产定价的主要内容。资产定价的主要思路是通过资产的未来现金流,计算其现值。定价的核心是确定未来的现金流和适当的贴现率。资本资产定价模型(CAPM)以Markowitz的投资组合优化理论为基础,在完备信息、同质信念和市场无摩擦的假设下,推导出资产的期望收益率由无风险利率和风险溢价确定。但是在实证检验中,CAPM表现并不理想,之后又陆续有学者提出了Generalized-CAPM、Consumption-CAPM、Production-CAPM这些模型,对其进行完善。相对资产定价要求市场上没有套利机会。债券定价中的到期收益率曲线、随机无套利定价,以及衍生产品的无套利定价都运用了这一想法。然后,张老师对实证资产定价也进行了讲述,提到了不同因子的构造、统计因子的挖掘和单因子分层测试,也建议同学们复现优秀论文的实证过程,加深对资产定价的理解。

接着,张老师分享了如何进行投资组合优化。投资组合优化问题是针对一篮子资产,找到一组权重,使得在满足约束条件的情况下,目标函数可以达到最大。这方面的理论主要有现代投资组合理论、Black-Litterman模型、风险平价模型等。

最后,张老师提出了几个开放性问题,鼓励同学们思考未来资产定价发展的方向、AI技术对资产定价理论和实证的促进作用、资产回报率预测框架可能有突破性拓展的方面等,表示希望和同学们多沟通、多交流,一起探索资产定价领域的新动态。

本次讲座中,张老师全面介绍了金融经济学的内容,为同学们搭建了完整的资产定价体系,令同学们受益匪浅。

感谢张亮亮老师的精彩分享!

撰稿人:马闻倬

修订人:缪炜

审核人:张卫平,朱宏飞

返回顶部

返回顶部