12月13日晚,汪蔚青女士应邀来到线上会议室,为经济学院税务专业硕士带来了“世界主要自贸港税制设计暨海南自贸港的税收竞争优势”专题课程讲座。本次讲座由复旦大学税务硕士学术负责人杜莉教授主持。

汪蔚青女士是金澄律师事务所税务合伙人,国家税务总局、中国国际税收研究会理事,央视财经评论员。曾在上市公司、高新技术企业、外资企业担任财务高管,拥有多年财税咨询经验,对于投资项目的投资架构和退出路径等涉税问题有丰富的实战经验。

讲座开始,汪老师简要介绍了其自身经历,之后迅速切入正题,从宏观上讲述了自贸港的重要意义。对于中国而言,目前已有数个自贸区,但是扶持建立如此大规模的自贸港尚属首例。汪老师对税收制度之于自贸港的作用,进行了系统性的论述,在当下我国的国情下,自贸港的税收体系是为了自贸港而服务的,需要把握清楚主从关系。

就自贸港的区域监管而言,世界上大多数国家实行封闭式管理,明确了“境内关外”的概念。就自贸港的商品监管而言,新加坡的自由程度相对较高,不需要进行过多额外的批准;总体来看,在监管的时候侧重点突出,对于药品等商品进行了相对严格的监管,同时大多数自贸港都实行24小时通关的政策,对于较为紧急的通关需求可以快速通关。

接下来,汪老师对自贸港的特点进行了进一步的论述。自贸港的内部行政系统高度集中化,各个部门之间行政数据共享,通关商品数据透明化、集成化。自贸港普遍坐落于独特的海域,交通枢纽以及便利的航线。随着“金税四期”的推进,过去的税务筹划思路在未来也许都无法再适用,因此同学们在学习的时候需要具有前瞻性。

然后,汪老师列举了香港、鹿特丹等四个自贸港的特点、区别与联系,不同的自贸港属于不同的类型,而其背后的原因是不同国家对于自贸港的定位不同。在学习中同学们要知其然,也要知其所以然,做到举一反三。

在从宏观上介绍自贸港后,汪老师对于自贸港的税收制度进行了论述。自贸港的“境内关外”指的是国外进口来的货物,比如说从新加坡来的货物,进入自贸港后在当时是不征税的,但是如果要运输到内陆来,则需要缴税。自贸港不是不缴税,只是在这个区域内不用缴税。同时,自贸港税收制度的特点是以直接税为主体,基本上不征流转税,或规模较低,因为相较于流转税,直接税更有助于促进税收公平。另外,从税率的角度来看,自贸港的税率相对较低,并且税制相对比较简化。

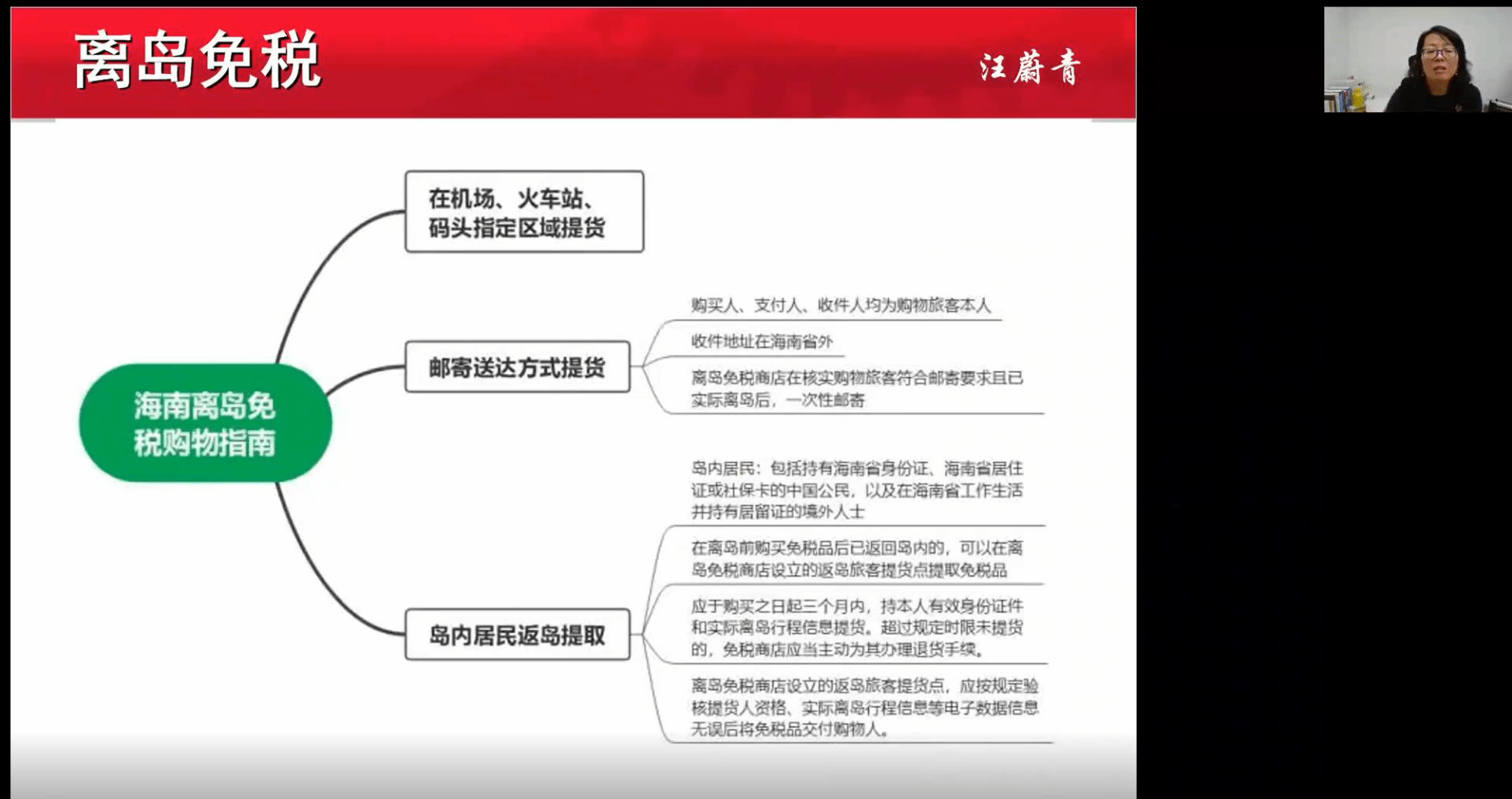

最后,汪老师系统性地论述了我国海南自贸港的税收体制,自贸港法律等等内容。

汪老师的课程内容丰富,贴近实务,讲授内容与新的政策保持了实时更新,用浅显易懂的语言传授晦涩难懂的理论。在授课过程中,汪老师从宏观的视角,对国际上各个国家自贸港的特点与类型进行了整体比较,最后落脚于中国的海南自贸港,逻辑清晰,视角宏大。

感谢汪蔚青女士的精彩分享!

撰稿人:张云鹏

修订人:缪炜

审核人:杜莉,朱宏飞

返回顶部

返回顶部