11月12日晚18:30,严锡忠律师应邀来到复旦大学经济学院205报告厅,为2020级税务专业硕士带来了“税务筹划实践、理论与案例剖析”系列的第三讲。本次讲座由复旦大学经济学院税务硕士项目主任余显财副教授主持。

严锡忠律师是西安交通大学经济法硕士、Chicago-Kent Law School比较法硕士,上海财经大学经济学博士。现任上海左券律师事务所主任,兼任上海市财税法学会副会长。全国律协财税法委员会副主任,中国财税法学会理事,中国税务学会学术委员。先后获得浦东新区首届十杰律师,上海市十佳青年律师等荣誉称号。擅长解决投资领域中复杂的财税法律问题和财税疑难案件。在财务管理、税收筹划等广泛存在财税法律风险的领域,在投资融资、重组清算等需要娴熟财税技巧的领域,以提供“零风险”的财税管理方案、创造“财税与法律优美结合”的增值计划而享誉业界。出版专著《税法哲学》,主编《财税律师业务》等作品。

本次讲座,严律师主要以两个案例为切入点进一步探讨负销售的相关问题。第一个案例是关于积分模式促销的税收筹划,严律师指出,不论是从收入观还是从费用观来分析,商家的积分促销问题都存在各自的税收困境,受制于税法处理上的种种矛盾,国家税务总局和财政部也未对该问题作出明确的回复。要想合理地解决这一问题还是得依靠“负销售”概念的引入,将商家赠送的积分视为一种负销售的行为,用增值税红字发票进行冲减,既可以合理反映经济实质,又可以避免企业在税务问题处理上的尴尬。

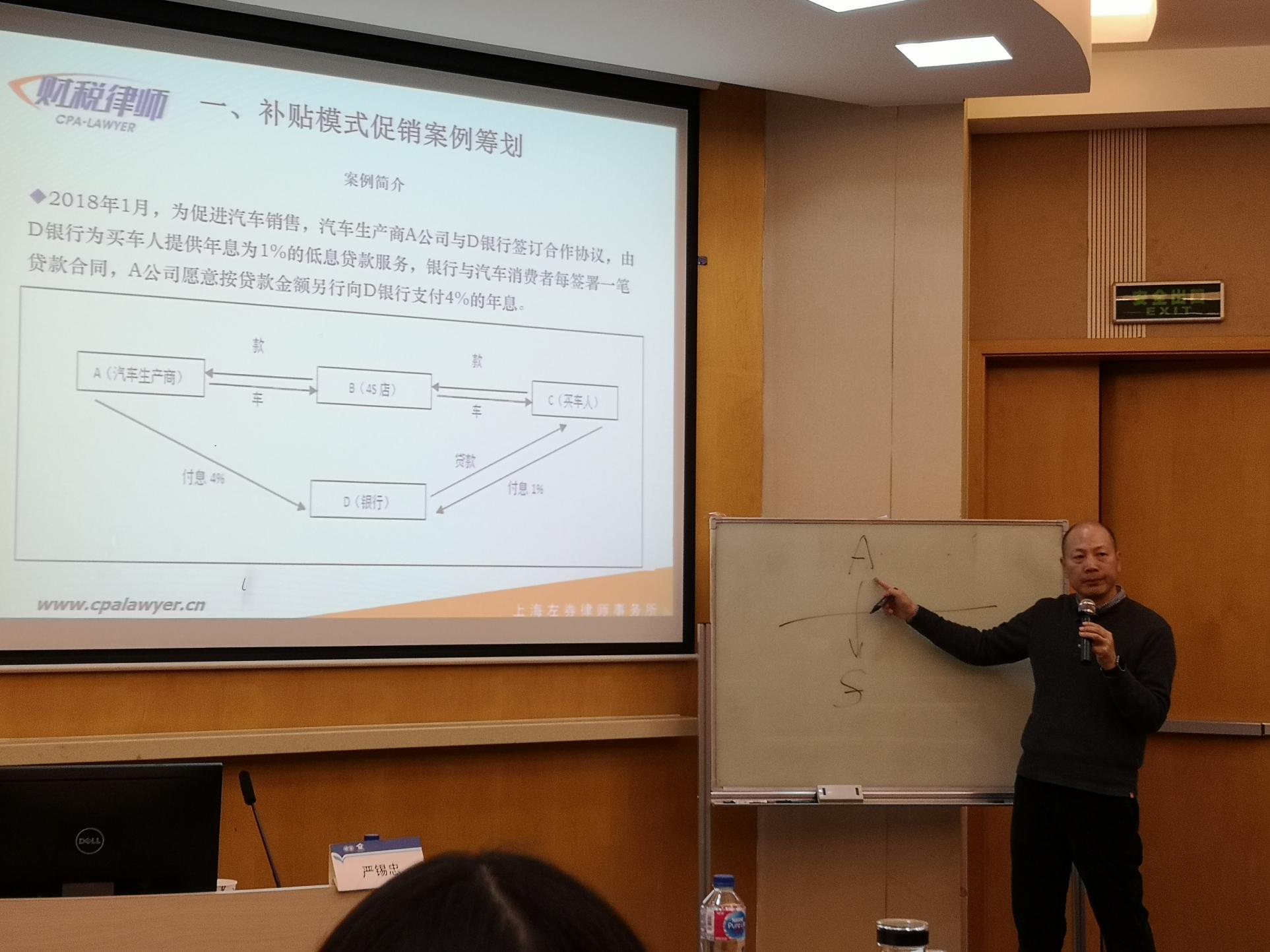

第二个案例是关于补贴模式促销的税收筹划,严律师以自己处理的实务案例——宝马公司税务风险案为例,深入剖析了汽车生产厂商在为消费者承担部分贷款费用时的税收处理方式,指出区别发票是否虚开的关键是权利义务的指向,而非表面上的责任履行实体。严律师讲到,该案例产生税法问题的逻辑是从支出端处理费用,而解决问题的逻辑则是从收入端切入做“售后返利”处理。汽车厂商的这一行为本质上也可以理解为一种负销售行为,由此可见,“负销售”概念的引出不仅可以帮助解决平台经济的一系列问题,也可以为传统商业过程中的部分税收问题提供更优的处理方案。

讲座末尾,严律师总结道,税务筹划其实并不难,只是需要深入研究现实生活中的一些不合逻辑的现象,沿着这些现象进行深入探讨,就可以寻找到税收中一些最基本的东西,从而对税收有更深刻的认识和理解。

通过严律师的悉心引导和循循善诱,同学们对税收实务中涉及的筹划问题有了进一步的认识。前3期讲座都有关于“负销售”主题,同学们对这一财税领域新出现的概念也初步形成了自己的认识和理解,大家纷纷表示,非常期待严律师后续带来更多精彩的内容!

返回顶部

返回顶部