2020年4月10日18点30分,复旦大学经济学院“砥砺前行,学术相伴”专业硕士线上讲座系列第1期正式上线。演讲嘉宾邵宇博士本次演讲的主题为《新冠=黑天鹅+灰犀牛2020=1918+1929+2008?!》。

邵宇先生,金融学博士,中国社科院博士后,现任东方证券总裁助理、首席经济学家。牛津大学John SWIRE学者。陆家嘴沙龙理事会秘书长,中国首席经济学家论坛理事,新供给经济学50人论坛成员。央行货币政策委员会专家成员。美国华尔街日报、英国金融时报、中国财新网专栏作者。曾任职上海宝山区发改委副主任、复旦大学国际金融系副主任、CFA项目主任,西南证券研发中心总经理,宏源证券研究所首席分析师。研究领域覆盖全球宏观、中国宏观、权益债券投资策略和金融工程。代表作品包括《新政机遇》、《穿越镀金时代》、《危机三部曲》、《微观金融学及其数学基础》。曾荣获2014年度中国青年经济学人、上海十大青年经济人物等称号。

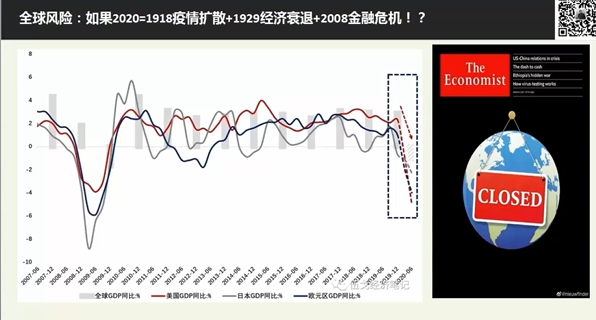

2020年爆发的疫情事件是“灰犀牛”叠加“黑天鹅”,从而形成了“完美风暴”,对经济金融造成巨大冲击。那么2020年疫情造成的风险量级是否相当于1918年西班牙流感疫情,加1929年至1933年经济大萧条,再叠加2008年金融危机所释放的风险?

邵宇先生对此做了详细的分析。他主要从以下三个方面进行讨论:

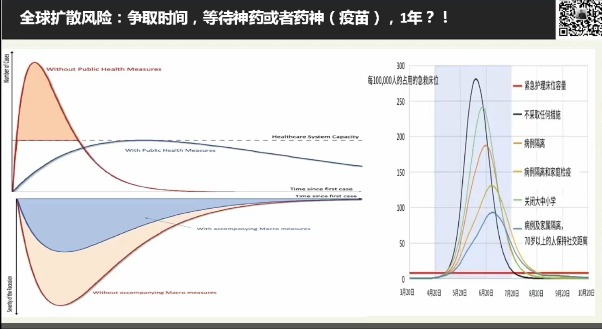

第一个方面是疫情进展情况和疫情轨迹的刻画。邵先生认为,前期对于疫情延误的责任分担还需要更多的科学证据,本次我国对于疫情的应对相比于SARS有所改进,同时欧美国家自我国开始防控起也延误了一个半月的时间。每个国家都有标准的程序做出响应,但是响应之后的效果不能完全控制。本次病毒致死率高于普通流感,传染率高于SARS,且隐蔽性非常强,这导致了防控的困难。如果能够采取社交疏离或城市封闭的政策,可以推迟疫情暴发的高峰期,一方面可以等待药物投入使用,另一方面可以缓解短期内对医疗资源的挤兑,以免造成交叉感染和医护人员的感染。邵宇先生判断,整体而言,疫情高峰可能会出现在二季度,病毒扩散会在三季度告一段落,原因是每个国家执行不同的政策强度,一旦有短板,容易出现死灰复燃的情况。

第二个方面是关于经济政策和各行业企业的状态。邵宇先生认为,今年的衰退难以避免,大概会持续一年到一年半的时间,造成的冲击程度会超过2008年金融危机。全球经济方面,短期内失业率较高,全球经济活动会在未来1-2个季度内迅速降温,今年有可能进入负增长或零增长。财政政策和货币政策会成为本次应对危机的重要工具,G20国家共采用5万亿美元的政策刺激,其中美国2万亿美元的财政政策刺激占其GDP比重的10%。目前来看,这种政策刺激可以在短期内托住金融市场,但是难以托住经济。实体经济受到影响,大部分资金脱实向虚,抬升资产价格,“放水”有必要,但是不能只“放水”,重点在于控制疫情影响。中国因2008年财政政策施行和货币投放导致债务杠杆上升较快,且目前疫情在我国已经得到一定控制,未来影响较大的是全球疫情暴发对中国的连带作用,因此中国货币政策和财政政策会更加谨慎。制定合适的增长率目标,完成脱贫攻坚、实现全面小康、保证经济增长的可持续性等目标会更加实际。

在财政政策方面,2月份失业率达到6.2%,政策倾向于帮扶能够吸引更多劳动力但生存能力较差的中小企业,且今年可能会上调赤字至接近3.5%的水平,也可能会释放特别国债。货币政策会相对谨慎,国际上人民币流通有限,超发货币会造成国内通货膨胀或资产价格上升,但是中国仍有必要降息,今年至少有30bp的下降空间。房地产政策方面,邵先生认为增加超级城市群郊区或周边区域适合居住且房价可控的房屋的供给是符合政策意图的合理方式。各行业会出现分化,文娱产业、餐饮零售产业、交通运输业等受到较大冲击,而医疗卫生物资及制药、证券保险、电子商务、在线娱乐和在线教育等则保持较好的行业景气度。

第三个方面是金融市场,疫情以来全球金融市场出现剧烈波动。首先,他对过去一段时间的市场情况进行分析。美联储两次降准,但市场反应并不好,一方面美联储可能是出于政治压力,另一方面可能是看到了市场上的恐慌情绪积聚,所以迅速做出反应将流动性危机扼杀在摇篮中。中国市场其实是受到两波冲击,2月3日受本地疫情影响市场暴跌,2月26日全球疫情扩散导致流动性恐慌、油价崩溃、美国十年期国债创历史新低0.3%,这一般意味着巨大的衰退将要来临。3月9日开始,随着美联储的操作,全球进入极度恐慌/避险模式,黄金暴跌,比特币崩溃,美元指数暴涨。他提到,只有在极端风险情况下才会出现仅美元指数上涨的情况,即人们抛售一切资产来持有美元现金。邵先生对有可能出现第二次下跌表示担忧,因为目前根本问题还未解决。

其次,他提出了在大类资产配置方面的建议:降低对中国房地产的配置比例至30%左右,同时配置10%一级股权、20%二级股权、10%固定收益、5%-10%大宗商品、20%避险类资产以及1%-5%的现金用于应急。

最后,他提出了疫情对于中国中长期影响需考虑的问题,中期影响需考虑四个方面:一是城市群发展模式如何解决不平衡和不充分的公共服务供给;二是全球供应链会受到多大冲击,如何克服其脆弱性;三是巨大的流动性是产生泡沫杠杆财富分化还是可以启动新一代的产业革命;四是社会治理改进如何回应民智提升和网络共情效应。长期影响需考虑三个方面:一是大国博弈与权力的游戏事关全球化模式和未来;二是技术革命是解决危机的方案还是会引发更多不平等、控制操纵和伦理冲击的现象;三是追寻现代性的本质,我们能否把传统文明结合现代制度并进行升级,既求同存异各美其美,也命运共同来应对更大挑战。

邵宇先生精心讲解的学术课程为学生带来了学术与专业的指导,引发了学生积极的讨论。本次课程的圆满完成助力疫情期间学生将理论与实践相结合,进行更加深入的思考与学习。

返回顶部

返回顶部