4月25日下午,孙付先生应邀来到复旦大学,为经济学院国际商务专业硕士带来了主题为“油价冲击下资产配置:历史复盘与现实比较”的讲座。本次讲座由复旦大学经济学院国际商务硕士项目主任蔡晓月副教授主持。

孙付,复旦大学经济学院世界经济系校友,华西证券宏观经济与资产配置首席分析师,从事宏观经济与大类资产研究15年,研究视角独特、观点新颖,构建了完备的宏观经济与大类资产研究框架体系。著有《投资的宏观逻辑》、《翻盘》。编制的“中国中央政府和地方政府资产负债表”获得投资者高度赞誉,“央行之路与杠杆之谜”系列专题是流动性领域的研究精品。诸多研究成果被“金融市场研究”、“新财富”等收录刊发。

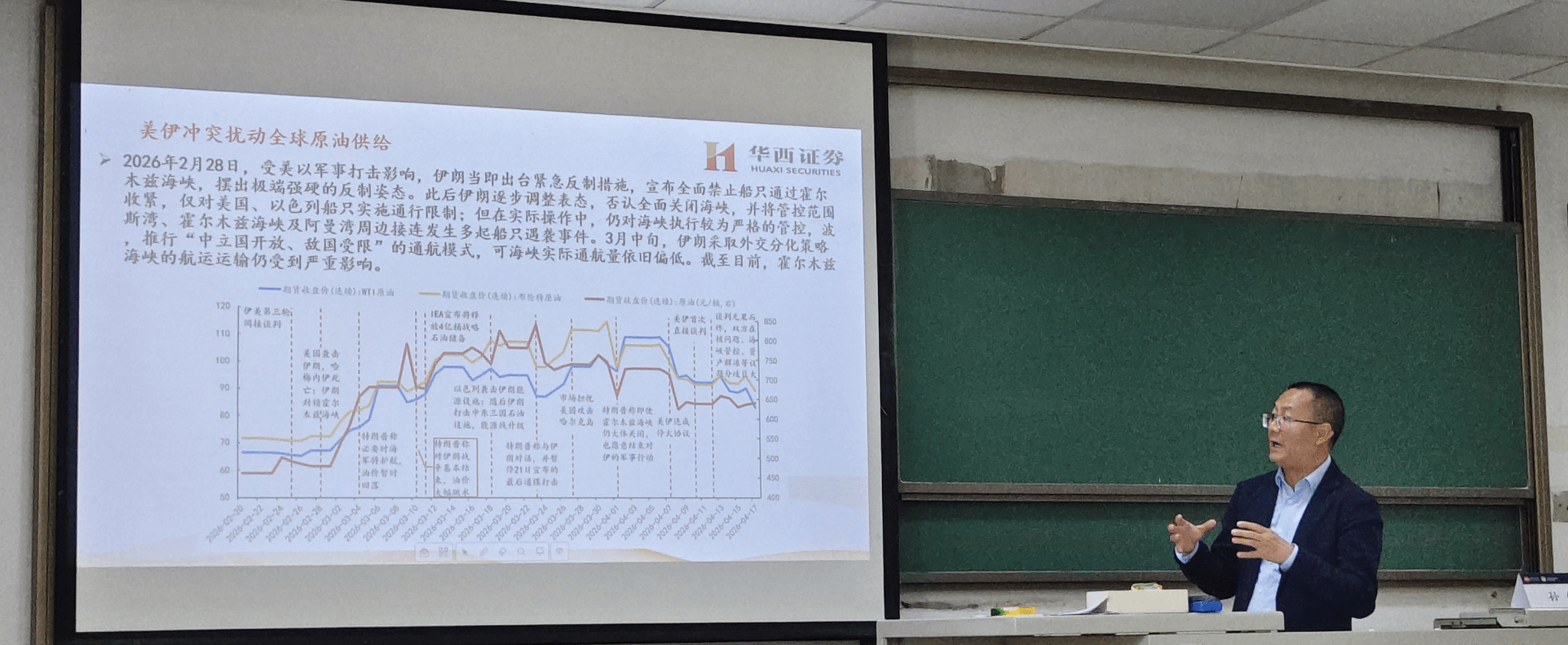

讲座开篇,孙老师指出,美伊地缘冲突的不同演化情景,将直接决定原油价格中长期走势,引发全球大类资产定价逻辑的根本性分化。他梳理了本轮油价波动传导链条,设定两种核心情景:若冲突短期结束、霍尔木兹海峡恢复通航,油价将回落,全球市场将在美联储降息预期下延续制造业扩张逻辑,债券、股票,特别是与今年制造业扩张相关的有色金属,都可能迎来牛市行情;若冲突持续胶着、海峡维持封锁,油价将持续上行,通胀压力显现,高通胀抑制全球总需求,多数资产运行逻辑将与扩张周期出现根本性反转。当前市场更大概率朝着冲突胶着化路径演化,伊朗国内伊斯兰革命卫队与民选政府的权力格局错综复杂,政策决策的摇摆幅度较大。

围绕原油价格波动的核心特征与市场定价差异,孙老师深入阐述了伦敦布伦特原油、美国 WTI 原油与上海原油期货的价差,核心源于三大因素:一是内外盘交易的原油品质存在差异,分重质、中质、轻质不同品类;二是运输与保费成本不同,国内原油期货定价需覆盖相关成本,美国 WTI 原油无对应运输与保费成本;三是冲突后美元走强、人民币阶段性贬值,进一步拉大了内外盘价差。

孙老师重点介绍了霍尔木兹海峡封锁对全球原油供给格局的重塑效应,以及沿产业链传导的连锁冲击。波斯湾相关国家原油产量占全球总产量的 20%~25%,冲突前海峡日均原油外运量约 2000 万桶,冲突后运输量基本冻结;即便沙特通过陆上管道日均外运 700 万~800 万桶原油,全球原油日均缺口仍达 1200 万桶。冲击沿产业链持续传导:天然气供给受限推升全球尿素价格,印度等国春耕用肥缺口显著,或冲击全球粮食安全;全球约 10% 的电解铝产能位于中东,该部分产能在本次冲突中被冻结,铝价在铜、黄金等多数金属普遍下跌的背景下持续创新高。中国在本轮冲击中受影响相对最小,有效保障了国内生产生活稳定,源于三大因素:充足的原油储备提供了较为坚实的保障、原油进口的多元化提供了弹性空间、尿素以煤化工自主生产实现稳定供应。

接着,孙老师梳理了本轮油价冲击的历史参照系,论述其与 1973 年第一次石油危机的相似性。1973 年第四次中东战争引发第一次石油危机,推动油价从 3 美元 / 桶涨至 12.5 美元 / 桶,直接引发全球滞胀危机。而本轮冲突与伊拉克战争和海湾战争有本质区别,更趋近于第一次石油危机。东南亚制造业国家的原油库存缓冲周期基本在两个月左右,若封锁周期延长,库存消耗后油价波动的边际影响将进一步放大。

孙老师深入解析了油价上涨对美国通胀及美联储货币政策的影响。美国 2 月通胀 2.4%,3 月已升至 3.3%,若局势持续,通胀维持在 3% 以上的概率极大,封锁周期延长后市场预期甚至可能从降息转向加息。当前美联储资产负债表规模约 7 万亿美元,为通胀上行提供了充足货币基础,若货币政策转向加息抗通胀,对大类资产的冲击将较为显著。他进一步梳理了高通胀与加息周期下大类资产的分化表现,特别提到本轮黄金资产的定价逻辑已与历史周期发生本质变化。历次加息周期中,债券资产首当其冲受冲击,债券收益率上行、价格持续下跌;股票表现取决于估值位置,高位估值的股市受冲击更大;美元指数通常表现强势。历史上油价上涨、通胀高企时,黄金表现相对占优,但本轮周期中油价上涨后金价反而持续下跌,核心原因是 2018 年以来新兴市场央行持续增持黄金推动其估值处于历史高位,本轮冲突后土耳其、印度等多国为采购原油抛售黄金换取美元,导致金价持续承压。

结合产业链上下游的不同特征,孙老师说明了油价上涨对实体经济的差异化传导效应。原油价格上涨导致原材料成本提高、加息下财务成本上涨,以及终端需求转弱,这些对制造业形成挤压;历史上两次石油危机后,全球制造业均出现显著收缩。当前越南、印尼等东南亚制造业经济体原油库存缓冲能力弱,还将面临农资成本上涨的双重冲击,在本轮油价冲击中损失最大。

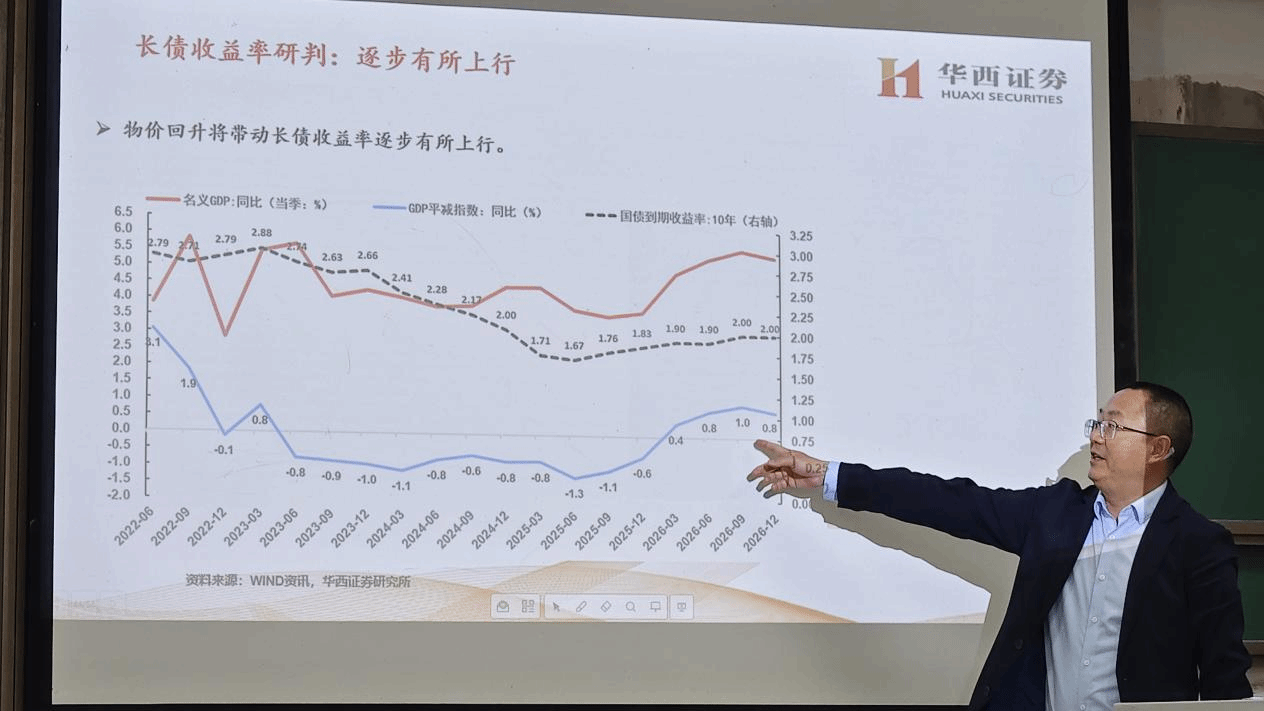

针对油价波动对国内物价的传导效应,孙老师拆解为三条核心传导路径:一是直接冲击原油本身及中下游化工品价格,二是通过能源替代效应带动煤炭价格上行,三是通过天然气 - 尿素链条传导至粮食价格。他还结合不同冲突情景完成了物价量化测算,同时强调当前国内物价回升主要由油价推动,并非源于实际需求上涨,仍需警惕滞胀风险。他谈到,战争前后全球主要经济体的货币政策预期变化,明确指出对于美联储下半年降息加缩表的政策目标,在高通胀、高债务、去美元化三重压力下大概率不仅难以实现,甚至可能被迫转向加息,政策风险极大。

为了更直观地理解本轮油价冲击的实际投资操作价值,孙老师结合当前地缘冲突与油价格局,对各大类资产的运行逻辑与走势给出了清晰判断。短期油价带来的通胀预期,将持续推升美元与美债收益率;地缘冲突持续背景下,黄金价格将持续面临新兴市场央行抛售的压力;人民币未来 2-3 年大概率延续升值趋势,支撑来源于中国强劲的贸易竞争力、持续的贸易顺差与全球使用人民币结算意愿显著提升;国内利率中枢将随物价收敛与经济修复逐步抬升;股票市场呈现显著板块分化,油价上行周期中石油石化、煤炭、化工板块相对占优,消费板块受损最严重,AI 相关的算力、存储、光模块等科技板块受战争直接影响较小。

最后,孙老师分析了,本轮美伊冲突,长期会对以美元为核心的国际货币体系形成冲击,将加速全球货币体系多元化与人民币国际化进程。他以英镑与美元的霸权更迭为例指出,国际货币体系的切换往往与大规模战争相伴相生,当前美国政府债务水平极高,战争的持续消耗将进一步加剧美国的财政与债务负担,持续冲击美元信用。

讲座结尾的互动环节中,师生围绕原油相关投资机会、全球资产定价体系变革、经济预测模型方法等话题积极提问交流。他针对普通投资者的 ETF 投资给出三大方向建议:一是布局能穿越油价波动的 AI 相关科技类板块,二是参与油气类品种需精准把握市场对战争因素的交易情绪转折点,三是挖掘短期供需结构最紧张的精细化工、化肥等细分赛道;他指出国际货币体系变化是长达 5-10 年的长期过程,CIPS 系统的普及将加速人民币国际化;利率预测需要通过计量模型实现,学校所学的经济学理论在投研中具备极强的应用价值。

感谢孙付先生为同学们带来的精彩分享!

撰稿人:鲁钰婕

审核人:蔡晓月

返回顶部

返回顶部