5月27日上午,Scientech Research 创始人兼管理合伙人段乐先生应邀来到复旦大学,为经济学院金融专业硕士的同学们带来了主题为“美国股票市场和高频交易”的实务讲座。本次讲座由复旦大学兼职教授冯磊主持。

本次讲座段老师围绕“美国量化与高频交易市场”的主题,深入介绍了美国股票市场的结构、交易机制、量化交易的发展与策略设计,并对高频交易进行了深入探讨。本次讲座信息量丰富、内容系统,对同学们深入理解国际市场量化交易体系具有重要参考价值。

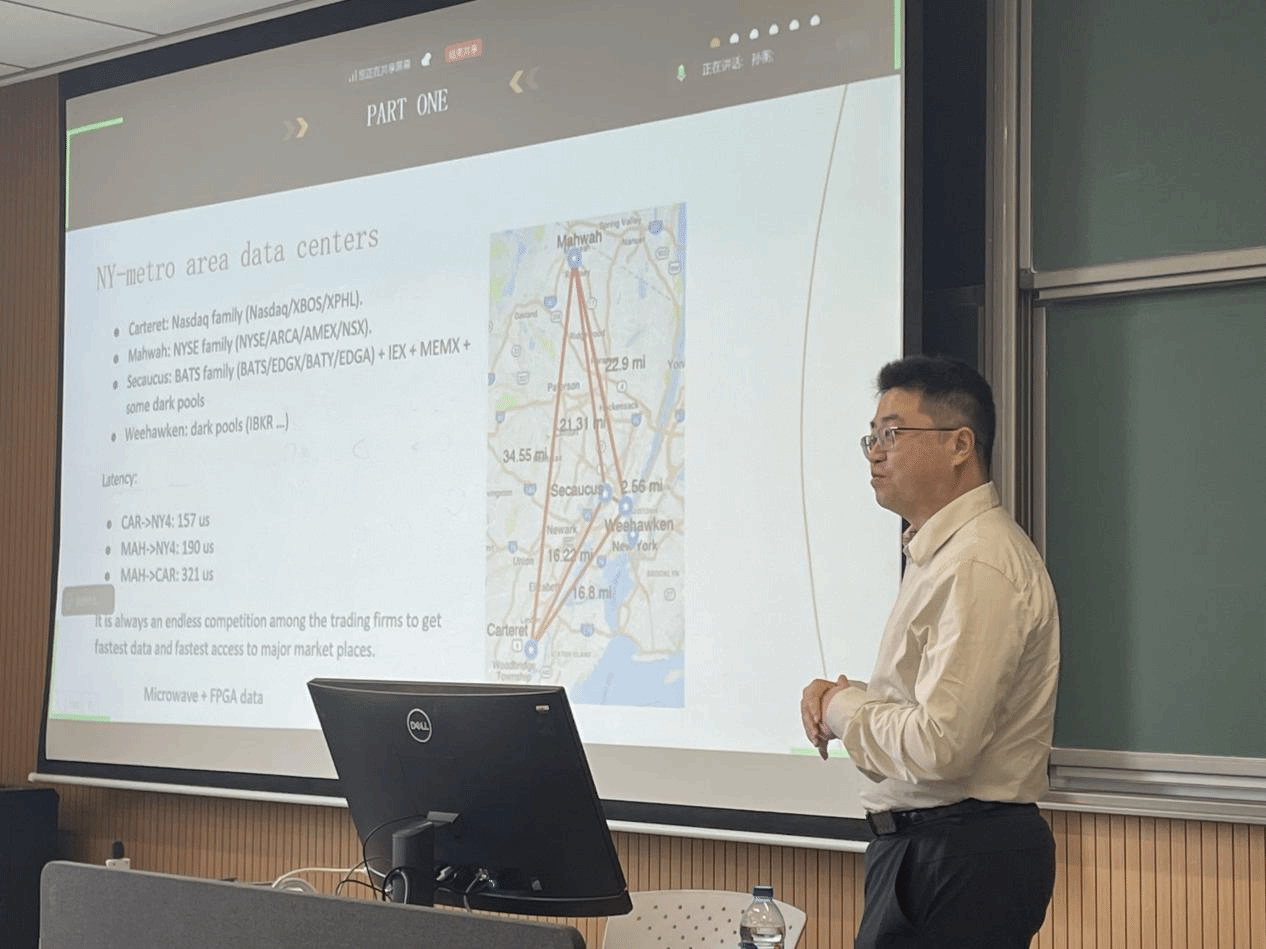

首先,段老师从美国股票市场结构谈起,指出其最大的特点是“市场碎片化”。与中国仅有上交所和深交所不同,美国股票可在多达13个交易所同时交易,此外还存在暗池等不公开交易场所,部分交易信息甚至不体现在市场数据中。这种碎片化结构对量化交易提出了更高的数据整合与延迟控制要求。此外,段老师还介绍了美国电子化交易的发展历程,以及主要数据中心的地理分布,强调不同数据中心之间存在延迟差异,进而产生套利机会。

接着,段老师介绍了美国股票市场的交易规则。在收费机制方面,各交易所收费标准不一,比如有些交易所鼓励被动成交以提升流动性,有些交易所则存在“倒挂收费”的特殊结构,通过向主动成交方付费来吸引零售流量。交易时间方面,美国除常规交易时间(9:30-16:00)外,还设有拓展交易时段(如凌晨4点开始的Pre-open),SEC拟将交易时间延展至24小时制,这为高频交易策略提供了更大施展空间。

随后,段老师系统介绍了量化交易的基本定义、分类和策略体系。量化交易是基于数学模型和程序自动执行交易的系统,其标的主要包括股票、期权和期货等电子化市场产品。按交易频率划分,量化交易可分为超高频、高频、中频与低频交易,持仓周期从几毫秒到数天不等。尤其在超高频策略中,对系统延迟、硬件性能要求极高,策略设计多聚焦于捕捉极短时间内的价差波动。

在系统设计方面,段老师强调,量化公司需具备强大的数据处理能力,整合来自13个交易所的数据源,统一标准格式供Alpha策略模块使用。交易决策由策略引擎完成后,订单直接发送至交易所执行。美国市场允许直连交易所,风控机制相对简单;而中国市场必须经由券商验证,风控结构复杂。讲座还指出一个优秀的量化系统需具备三个核心模块:用户友好的数据接口、高置信度的回测系统,以及高效可扩展的基础设施支持。

段老师还分享了其公司从最初仅交易美股高频策略起步,到逐渐涵盖中频交易,并拓展至中国市场的发展历程。他认为中国市场相比美国更容易切入,未来将加大在中国市场的发展力度。当前公司正积极招聘量化研究和量化开发人才。

在问答环节中,同学们就策略延迟、资金利用率、交易标的筛选等问题展开讨论。段老师指出,美国市场自带杠杆机制,因此资金闲置问题不明显,而在国内则需更谨慎管理流动性。策略开发方面,国外超高频策略年化收益可达1000%,但容量受限;国内市场受限因素多,绝对收益有限。此外,段老师强调,在策略风控方面,除了模型逻辑和因子研究,更关键的是确保系统稳定运行、延迟控制以及风险敞口在可控范围内。

总体而言,本次讲座内容翔实、逻辑清晰,兼具学术高度与实操经验。段老师结合中美市场的对比深入剖析了量化交易的全流程设计与实施关键要素,为我们提供了系统了解美股市场量化交易生态的宝贵视角。特别是在当前中国市场快速发展的背景下,此类前沿讲座对学生构建国际化投研思维体系具有重要意义。

感谢段乐先生的精彩分享!

撰稿人:孙蘅

审核人:张卫平,王贞

返回顶部

返回顶部