近日,复旦大学经济学院许志伟与对外经贸大学李晓明、旧金山联邦储备银行Zheng Liu、中央财经大学彭俞超的合作论文“The Crowding-in Effects of Local Government Debt in China”在宏观经济学国际顶级期刊 Journal of Monetary Economics 正式发表。该研究立足中国地方政府债务管理改革的现实,从银行风险承担与信贷配置的全新视角,揭示了政府债务结构优化如何通过信贷供给渠道产生“挤入效应”,为理解财政政策的金融属性提供了理论与实证支撑。

作者简介:许志伟,复旦大学经济学院教授、博士生导师,主要研究领域为中国宏观经济、宏观金融与货币政策,长期致力于具有微观基础的中国宏观经济理论与定量研究。主持国家自然科学基金青B、面上、青年,以及教育部哲学社会科学研究重大专项等多项课题。研究成果获全国优秀财政理论研究成果一等奖、上海市哲学社会科学优秀成果论文类一等奖、浦山世界经济青年论文奖等,论文入选ESI高被引论文。代表性成果发表于American Economic Journal: Macroeconomics、Economic Journal、Journal of Development Economics、Journal of Economic Theory、Journal of Monetary Economics、Quantitative Economics、Review of Economic Dynamics 等国际A类期刊,以及《经济研究》《管理世界》《经济学(季刊)》等国内权威期刊。目前担任China & World Economy、Economic Modelling、《经济学报》《金融学季刊》等学术期刊副主编,是“经济波动与增长”宏观学术会议的主要发起人和组织者。

1 文章概要

基于微观贷款数据,本文系统考察了中国地方政府债务结构变化如何影响银行风险承担、信贷配置及实体经济效率。利用2015年地方政府债务置换这一准自然实验,研究发现,债务置换政策通过将银行持有的地方政府债务转换为地方政府债券,降低了银行的风险加权资产,显著提升了银行的风险承担意愿,使其将信贷资源向民营企业倾斜,从而降低了民营企业贷款利率,并在地方政府存量债务规模较高的地区表现尤为明显。这种信贷配置的优化最终显著提高了地区全要素生产率,形成了积极的“挤入效应”。

2 主要内容

研究背景

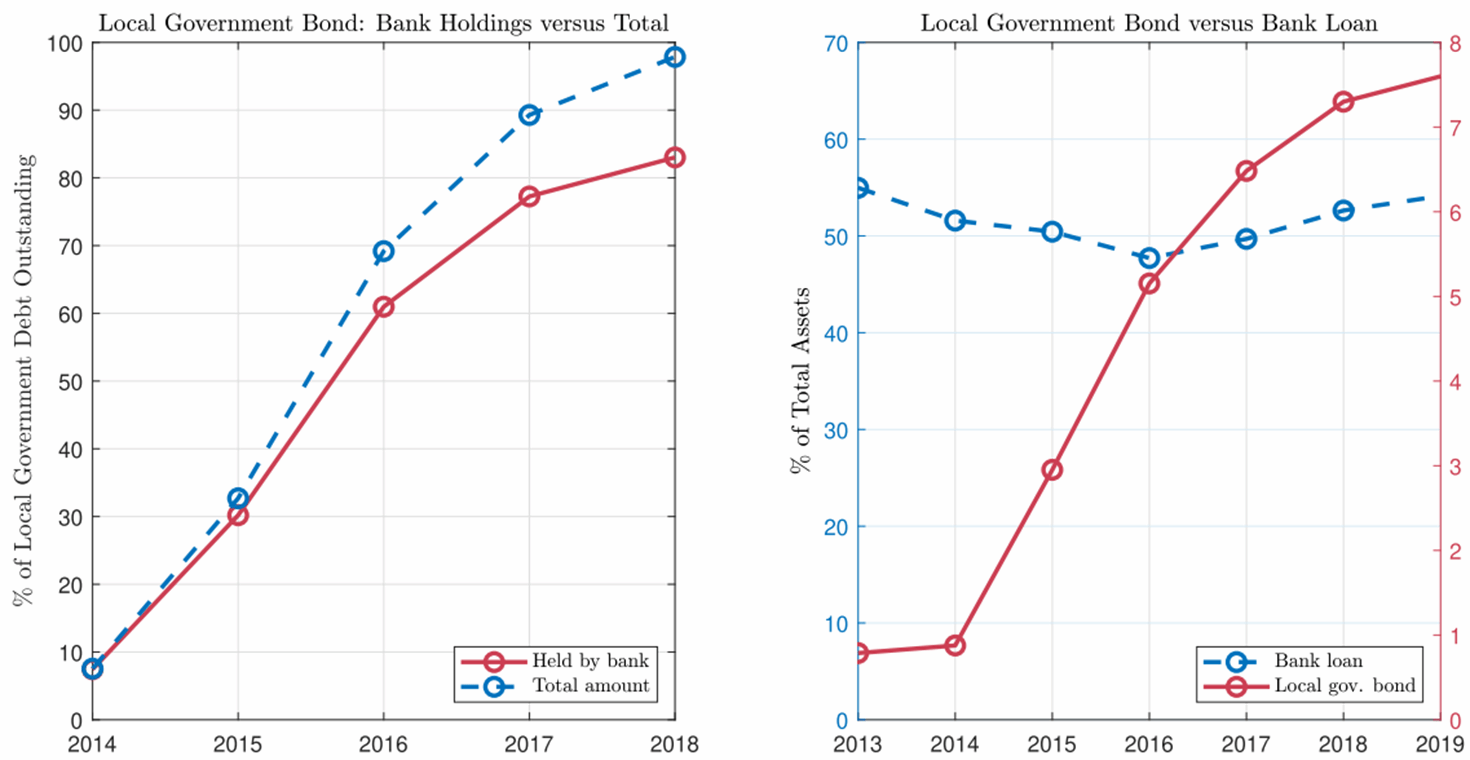

2014年8月,新《预算法》出台,从法律层面明确了地方政府债券作为地方政府唯一融资渠道的地位。2015年起,国家启动为期三年的地方政府存量债务置换工作,将非债券形式的地方政府债务逐步置换为地方政府债券。数据显示,2014年底,地方政府负有偿还责任的债务中约55%为银行贷款,置换过程中大量银行贷款转化为政府债券,而商业银行仍是此类债券的主要持有者。这一结构性转变,深刻影响了银行的资产端构成,并通过信贷市场传导至实体经济。图1显示了地方政府债券规模及商业银行持有比例的演变趋势。随着债务置换的推进,地方政府债券在存量债务中的占比持续上升,商业银行持有的比例亦维持在80%以上,其在银行总资产中的占比由不足1%迅速攀升至约8%。根据巴塞尔协议III的资本监管规则,地方政府债券的风险权重显著低于企业贷款。债务置换使得银行资产端原本具有信用风险的地方政府贷款被相对安全的政府债券所替代,整体风险加权资产下降,为银行扩大风险性信贷投放创造了空间。

▲图1. 地方政府债券总量以及商业银行持有比例

理论机制

本文的理论逻辑可通过如下资本充足率公式加以说明。

在资本监管要求下,银行的风险加权资产构成决定其信贷扩张空间。地方政府债务置换前,银行持有的是高权重的地方政府贷款;置换后,相关资产转化为低风险权重的政府债券,分母缩小,资本充足率提升。在资本约束放松的条件下,银行有动机将更多信贷配置给预期收益较高(但风险更大)的中小企业,从而缓解民营企业面临的融资约束,增强金融对实体经济的支持力度。

上述机制揭示了一种不同于传统财政扩张逻辑的传导路径:政府债务的结构性调整,通过改善金融市场的安全资产供给,激发银行的风险承担意愿,促进信贷资源优化配置,形成对实体经济的“挤入效应”。

实证识别

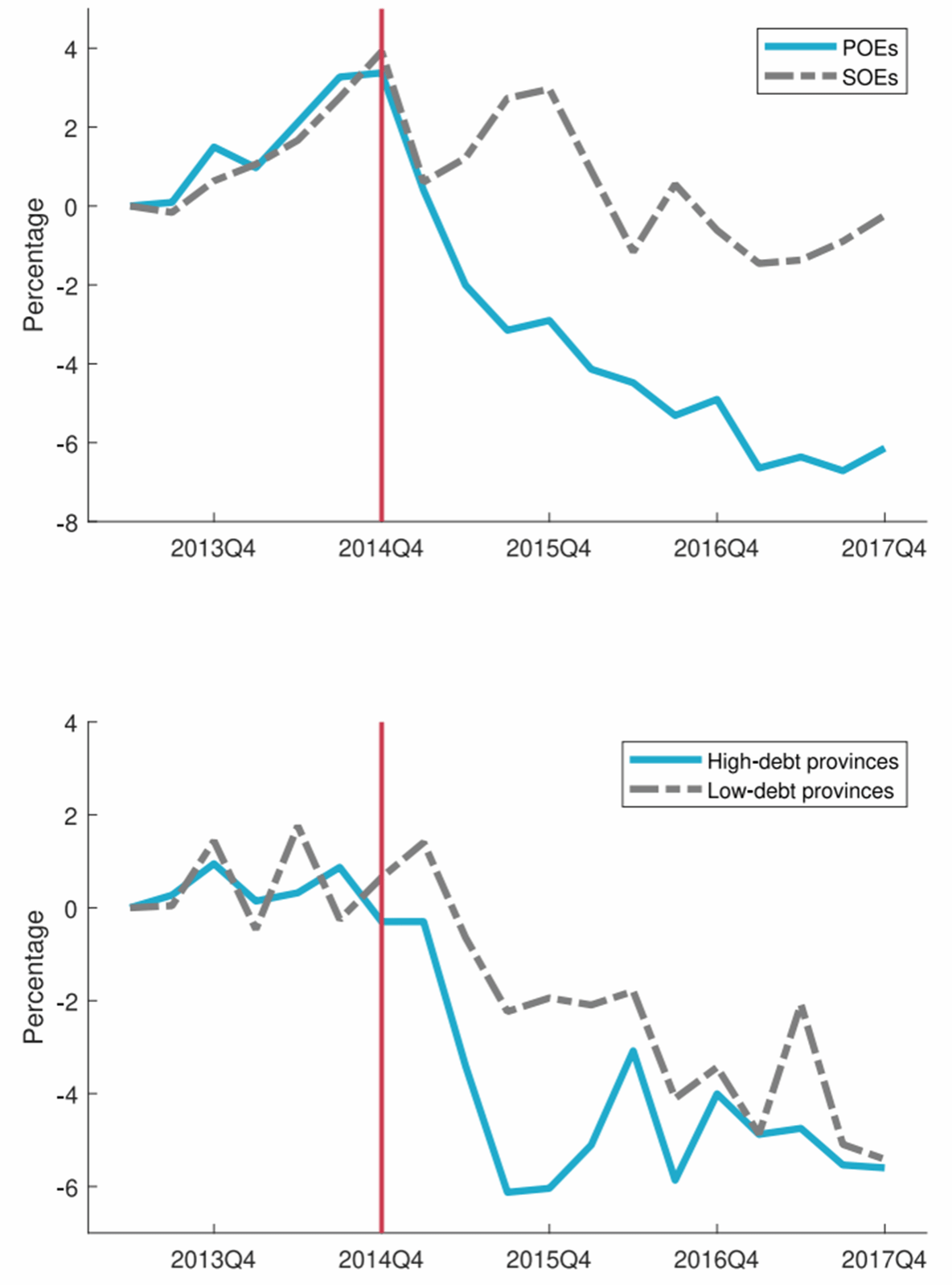

为验证上述机制,文章整合了银行贷款、微观企业及地方政府债务等多维度数据,采用双重差分法识别债务置换对民营企业融资成本的影响。实证结果表明,2015年债务置换政策实施后,民营企业相较于国有企业的贷款利率显著下降,且在存量债务规模较高的地区,该效应更为明显。

▲图2.不同类型企业的信用利差动态

图2展示了不同类型企业信用利差的动态变化。结果显示,2015年后,民营企业(POE)的贷款利率相对于基准利率的偏离程度明显下降,而国有企业(SOE)的变化则相对有限。进一步基于三重差分的严谨分析表明,该效应在高债务存量地区更为突出。同时,地区层面的全要素生产率分析显示,债务置换通过信贷渠道显著提升了生产效率,为“挤入效应”提供了宏观层面的支撑。

总结性评论

本文的研究揭示了中国地方政府债务管理改革的正向信贷效应,提出了“财政政策的金融属性”新视角。在现实经济中,微观主体普遍面临流动性约束和不确定性,对安全资产具有强烈需求。政府通过发行显性形式的地方政府债券提供更多安全资产,不仅有助于稳定金融市场,同时能够释放银行的信贷空间,改善信贷配置效率,提升其对实体经济的支持能力。

本文将地方政府数据集和银行贷款层级、微观企业层级数据集深度融合,创新地识别了地方政府显性债务以安全资产形式对银行信贷、企业融资产生的挤入效应。基于这一新的特征事实,文章构建了一个融合政府债务和企业融资的银行信贷理论,创新地提出了财政政策具有积极金融属性的新机制。该研究立足中国政策实践,运用现代经济学的科学范式,讲述中国改革的成功经验,同时也为全球范围内探讨政府债务可持续性问题提供了有益参考。

返回顶部

返回顶部