近日,复旦大学经济学院王永钦教授、校友刘红劭与校友薛笑阳的合作论文《统一大市场建设的法治基础——来自金融市场的实证》于权威期刊《经济研究》2026年第2期刊出。

作者简介:王永钦,复旦大学特聘教授,复旦大学金融研究院执行院长,国家级人才项目特聘教授,国家社科重大项目首席专家,博士生导师,耶鲁大学博士后,哈佛大学富布赖特高级访问学者。研究成果见于《中国社会科学》《经济研究》《管理世界》《金融研究》《世界经济》《经济学季刊》等中文权威期刊,以及International Economic Review, Journal of Financial and Quantitative Analysis, Journal of Financial Intermediation, Journal of Corporate Finance, Journal of Institutional and Theoretical Economics 等国际权威期刊,在国内外出版中英文著作十部,研究成果多次获省部级优秀成果奖。兼任上海金融法院专家委员及多个国内外期刊副主编或编辑。 刘红劭,中国农业银行金融市场部高级专员,复旦大学经济学院博士(2024届)。研究成果见于《经济研究》《管理世界》等期刊。 薛笑阳,上海财经大学金融学院助理研究员,复旦大学经济学院博士(2024届),主要研究方向为法与金融、金融经济学。研究成果见于《经济研究》《管理世界》等期刊。

1 选题背景与意义

建设全国统一大市场,乃国家重大战略。《中共中央国务院关于加快建设全国统一大市场的意见》将“强化市场基础制度规则统一”列为首要任务。这意味着,统一大市场不单是流通、区域或行政协调的问题——其背后,是一个更深层的制度追问:现代市场为何需要统一的法治?法治之于经济,究竟因何而重,又重在哪里? 自亚当·斯密以来,经济学家早已洞悉分工与市场拓展对财富增长的意义。但更棘手的问题在于:分工何以不能自行无限深化?市场何以总有瓶颈?那么多国家,为何困于贫困或中等收入陷阱?一个根本原因在于,专业化越深、分工越细,合作链条就越长,交易关系就越复杂,跨期承诺也就越多——随之而来的,是合约不完全的痼疾:大量合约无法有效执行,更有许多潜在合约根本不曾出现。因而,现代经济的可持续发展,愈发依赖一套健全的法律体系来为合作兜底。没有稳定、统一、可预期的法治环境,市场主体便不敢长久合作,不敢做专用性投资,深层分工无从谈起,市场不完全愈发严重,最终只能在低水平重复竞争中打转,甚至滑入“内卷式发展”。 法治之所以重要,是因为现代经济中的关键交易,早已不是“一手交钱、一手交货”的现货买卖,而是围绕未来展开的跨期承诺(Promise):金融市场交易的是未来现金流,劳动力市场交易的是未来劳动投入,产品市场与产业链交易的是未来交付与持续协作,供应链金融交易的是未来回款与信用兑现。可以说,现代经济越发达,就越建立在不完全合约之上,也就越需要法律为这些跨期承诺提供保障。 既有的“法与金融”文献,早已指出法律制度会影响金融发展,跨国证据也颇为丰富,但多数研究止步于论证法治“重要”,却未能说清法治“如何起作用”(施奈德等,2023)——这正是本文的理论切入点。本文无意重复“法治有利于市场”的常识判断,而是要进一步追问:在一个以不完全合约为基础的现代经济中,法治体系究竟通过何种机制,影响市场的形成与运行,进而影响经济的高质量发展? 本文选择金融市场作为切入点,因为制度分割的问题,在金融市场尤其是债券市场中表现得最为突出。长期以来,中国债券市场形成了交易所与银行间并存的格局。交易所市场作为场内市场,逐步建立了相对完善的投资者保护法律框架;而银行间市场作为场外市场,在《证券法》等法律规范的适用上长期存在争议,司法裁判依据亦不统一。 正是基于这一现实,本文构建了法治影响金融市场运行的统一理论框架,并以2019年最高人民法院发布的《全国法院审理债券纠纷案件座谈会纪要》(即“债券纠纷纪要”)为契机——这是首次在全国层面确立统一裁判规则——深入剖析法治统一如何缓解金融合约的不完全性。本文不仅在理论上弥补了“法与金融”文献的不足,也为中国纵深推进全国统一大市场建设、实现高质量发展提供了实证证据与微观基础。更重要的是,本文为“法治是现代经济运行与经济发展的底层逻辑”这一命题,提供了一般化的理论框架与严格的实证检验。

2 主要内容与结论

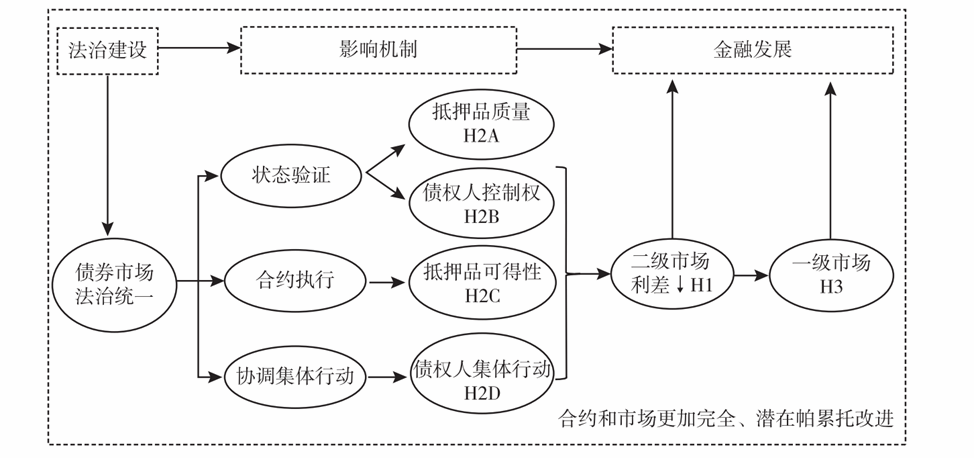

理论层面,本文的贡献在于将“法律如何影响经济”落到机制层面。现代市场中的大量交易,都建立在不完全合约之上,金融市场尤其如此。任何金融合约,本质上都是对未来现金流的跨期承诺。问题在于,未来状态无法被完全预见,也不可能在事前写进合约并保证完全执行——因而金融合约内在地具有不完全性。也正因如此,法治不是可有可无的外部补充,而是让这种承诺得以成立、得以兑现的核心制度条件。围绕这一点,本文首先构建了一个清晰的理论框架:法律制度主要通过三类机制影响市场运行。第一,状态验证机制。国家法律体系通过多种手段验证合约状态,使合约条款具备法律可实施性,从而得以事前约定。就抵押品结构而言,企业的内在抵押品(如未来现金流)比外在抵押品更依赖状态验证,比如对企业资产负债表信息的验证。第二,合约实施机制。即便相关状态能够验证,若法律实施力度不足,当事人仍无法依约行事,合约不完全的问题依然存在。完善的合约实施机制,是确保金融合约有效性的关键。第三,集体行动协调机制。即便状态可验证、实施有保障,当多个投资者(如债权人)与企业之间存在利益冲突时,仍可能陷入“囚徒困境”或“搭便车”等集体行动难题。良好的法治,恰恰能通过协调集体行动,提高合约的完全性。以上三个机制,能够激活经济体中潜在的抵押品(状态),缓解抵押品短缺的困境,让经济主体能够信守承诺(Commitment),从而支撑更多、更完全的金融合约。从金融体系的视角看,如果对未来每一种状态,事前都有相应的合约(阿罗证券),我们就得到了完全市场(Complete Market)。在完全市场下,资源配置达到帕累托最优。但现实中,受制于抵押品约束,金融合约与金融市场都高度不完全。金融发展的实质,正是通过制度创新与金融创新,尽可能逼近完全的金融市场,有效打通现在与未来。金融市场的完善程度,直接决定了其在融资、风险分担与信息生产上的表现,进而影响经济高质量发展(具体理论机制阐释详见原文,本文逻辑结构见图1)。

▲图1

法治建设影响金融市场的理论机制实证与识别策略方面,本文利用中国银行间债券市场与交易所债券市场并存、但法律制度有别的独特场景,以2019年3月至2020年10月的公司债、企业债和中期票据数据为样本,借助《债券纠纷纪要》颁布前后两市场在法律适用上的差异,采用跨市场双重上市的债券(其基本面完全一致)进行研究。这一独特设定,使本文得以精准识别因果关系,相比以往法与金融文献多依赖跨国数据,是一大进步。实证层面,本文从二级市场利差下降、一级市场发行利差收窄等多个维度展开分析,并发现投资者保护条款增加——表明法律统一显著提升了金融合约的完全性。实证研究发现,随着交易所市场与银行间市场在法治层面的统一,银行间市场债券利差相较于交易所市场显著下降。这意味着,法治统一为投资者提供了更充分、更可预期的法律工具,增强了对债务人履约的约束,从而缓解了债券市场中普遍存在的合约不完全性,降低了投资者要求的风险溢价——具体表现为债券二级市场交易利差的下降。进一步分析揭示出法治统一发挥作用的几个具体机制:一是提升抵押品质量与状态的可验证性;二是强化债权人在企业治理与违约处置中的控制权;三是保障债权人在违约情形下对抵押品的实现能力;四是有效协调债权人之间的集体行动。这些制度改善不仅作用于二级市场,其效应也传导至一级市场——债券发行利差显著下降,投资者保护条款(Covenants)的应用也更加广泛。金融合约与金融市场,变得更加完全了。总而言之,本文通过债券市场法治统一这一准自然实验,探究了一条更具一般性的经济规律:在现代经济中,法治统一通过保障跨期承诺、缓解不完全合约,支撑起更深层次的分工、合作与市场发展。

3 研究贡献

本文的贡献,主要体现在以下四个方面:第一,在理论层面,基于不完全合约理论与抵押品均衡理论,构建了一个系统分析法律与金融关系的一般性理论框架,从状态验证、合约实施与集体行动协调三个维度,深入阐释法律制度如何通过缓解合约不完全性影响金融市场均衡,弥补了“法与金融”文献在“法律如何重要”这一问题上研究的不足。第二,在实证方法上,利用中国债券市场独特的制度分割与司法统一改革情境,采用跨市场双重上市债券样本(其基本面完全一致),精准识别了法治统一对金融定价的因果影响,克服了跨国比较研究难以精准识别因果关系的缺陷。第三,在研究视角上,深化了对中国金融统一大市场基础制度的理解,较早从法治统一的角度提供了法律基础改善促进金融市场高质量发展的经验证据。第四,研究外推性方面,本文的理论机制与研究方法,不仅适用于金融市场,也可推广至其他不完全合约市场,如劳动力市场与产品市场(产业链)等,为不同市场的深化发展提供了法治基础方面的理论与政策启示。

4 政策启示与建议

首先,本文从理论与实证上系统揭示了法治在金融合约中的关键作用。金融合约的本质,是基于抵押品的跨期承诺;而法治建设通过状态验证、合约实施及集体行动协调,能够有效激活经济体中潜在的抵押品,从而提升金融合约与金融市场的完全性。金融发展的核心,在于通过制度创新(包括法治改革)与金融创新,不断挖掘和激活经济中的潜在抵押品——尤其是企业的现金流这一内在抵押品——从而有效打通现在与未来。当前,中国经济中的抵押品结构呈现出高度单一且整体短缺的特征,过度依赖房地产这类与企业内在价值关联度低、供给天然受限的外在抵押品。迈向高质量发展阶段,中国经济亟需释放创新驱动的未来现金流,以形成源源不断的内在抵押品支撑,推动金融市场与实体经济的良性循环。其次,本文的逻辑框架与实证发现,不仅适用于债务合约,也适用于其他金融市场(如股权和风险投资等)。与债务合约相比,股权合约的承诺更具抵押品状态依存性(State-Contingency),股东主要通过行使对企业的控制权来保障其权益,且其对抵押品的索取权更为劣后,因而更易受合约不完全性的影响,对法律制度的要求也更为严格——风险投资与私募投资尤甚。值得注意的是,股权类市场发展不充分,本身就是金融市场不完全的一种表现,会损害风险分担与信息加总功能。当前,中国经济正处于高质量发展的关键阶段,科技与创新在经济发展中的重要性日益凸显,对金融市场在融资、风险分担与信息加总等方面的功能也提出了更高要求。从美国的经验来看,从基于外在抵押品(如房地产)的金融体系,转向基于内在抵押品(未来现金流)的金融体系,是经济高质量发展的基础,其中蕴含着发展的密码;而法治建设,正是这一转型的制度根基。

▲表1

本文发现对不同市场的适用性再次,本文的理论框架,不仅适用于金融市场,对产品市场(产业链)和劳动力市场等其他不完全合约市场,同样具有借鉴意义(详见表1)。对应于完全的金融市场,完全的产品市场也应具备足够完备的产业链分工,潜在的产品都会出现。理解法律的作用机制,对于深化分工、构建高质量产业链体系,同样意义重大。产业链往往跨越不同地区,地区间的制度差异便成为商品统一大市场建设的重要障碍。推进法治规则统一,有助于降低交易成本,促进产业链分工深化。劳动力市场中的雇佣关系,本质上是以未来劳动投入与偿付承诺为核心的长期不完全合约。劳动任务、投入强度、技能积累,乃至解雇与再就业条件等关键要素,都难以在事前完全合约化,因而对法律制度的依赖尤为突出。完备而统一的法治体系,能够通过明确劳动权利义务、强化劳动合同的履行与救济机制、规范用工与解雇行为,提升劳动力合约的可实施性与可信度,从而缓解劳资双方合作中的道德风险与不确定性,增进双方的关系专用性投资,促进创新驱动的高质量发展。最后,本文也为理解“内卷”提供了一个有力的制度视角。内卷的一个重要成因,在于市场主体缺乏足够稳定的制度环境,去开展更复杂、更差异化、更长期的合作,于是只能在短期、同质、低水平的赛道里恶性竞争。真正能够打破内卷的,是建立一个足以支撑深层分工与长期合作的法治环境。当合约更安全、合作更可信、未来更可承诺时,经济主体才会愿意进行专用性投资,专业化分工才能深化,整个经济也才能从低水平的重复竞争,转向合作互补的扩展秩序。当今世界正经历百年未有之大变局,全球竞争格局深刻变革。国家间的竞争,越来越依赖于创新能力与技术进步,而这些领域的发展,对市场整合与法治提出了更高的要求。因此,中国需要持续完善法治体系,加快推进全国统一大市场建设,为实现高质量发展与中国式现代化提供坚实的制度保障。

返回顶部

返回顶部