夏晓辉

复旦大学经济学院世界经济系2000级博士校友

复旦经院全球校友会副会长

上海六禾投资管理有限公司总经理

两位诺奖得主,乔治·阿科洛夫和罗伯特·席勒在他们的《动物精神》一书中提到,宏观经济学应该引入凯恩斯的“动物精神”理念。他们描述了动物精神的5个方面如何影响经济决策:信心、公平、腐败和反社会行为、货币幻觉以及故事。关于故事的描述尤其精彩,“我们对现实生活的感觉、自我身份的认同以及自身行为的看法,是同我们自身和他人的生活故事交织在一起的。这些故事汇集成国家和世界的故事,并在经济中发挥重要的作用”。事实上,故事在资本市场投资中扮演着更加重要的角色,今天,我们要讨论的是关于经济增长的全球故事和中国故事。

全球故事的新起点: 需要跨越的四条堤岸

随着一连串标志性事件的发生,如中国经济的增长速度拾级而下,印度增长今年开始快速下滑,美国长短期国债收益率倒挂,特别是中美之间贸易摩擦的加剧,人们对全球经济的前景担忧越发严重。

兴业证券首席经济学家王涵博士提到:在过去150年里,人类经历了两次世界大战和两次工业革命,全球经济呈现出“两起两落”的特征,其中有两个明显的“波谷”,分别是1882年前后和1929年前后;而现在的全球经济增长速度,已经回落到这两个低点的水平,出现了百年以来的第三个谷底。

要理解这个150年来的第三个低点,我们不妨先来看看全球经济增长的历史。历史学家J.R.麦克尼尔(J.R.McNeill)发现,直到公元1500年,经济的增长都微乎其微。1500-1820年,全球GDP从2400亿美元增长到6950亿美元(按1990年的美元价格计算),年均增长率为0.3%,主要受人口增长和农业进步的推动;1820-1900年,全球GDP几乎增长了2倍,从6950亿美元增长到19800亿美元,年均增长率为1.32%,这是工业革命和殖民扩张驱动的结果;1900-1992年,全球GDP从19800亿美元增长到28万亿美元,年均增长率接近3%;1992年-2014年,全球GDP又翻了一番,达到60万亿美元,年均增长率为3.5%。

也就是说,全球发达经济体增长速度已经回到了1880年代的水平,那时候第二次工业革命刚刚开始。即使如此,前景也并不乐观,全球经济仍然需要跨越四重阻力:1、全球政府债务水平逼近历史最高点(二战时期水平);2、全球利率已经靠近零利率,历史最低点;3、全球人口步入老龄化,未来二十年劳动力增长率将下降一半;4、全球化逆潮。这四重阻力会不会像就像四道堤岸一样围成一个泥潭,将全球经济困在其中?当然,我们也可以期待空中救援,那就是技术进步,就像前几次工业革命一样,技术进步推动了全球经济的快速增长。

三个全球故事

三个全球故事

2008年全球金融危机后,就有很多经济学家发表专著来分析危机产生的原因、全球经济前景及政策建议,我们来看看下面的三个故事。

故事1:断层线拉古拉迈·拉詹是芝加哥大学布斯商学院金融学教授,曾任国际货币基金组织的首席经济学家,他在2010年出版了他的著作《断层线:全球经济潜在的危机》,影响深远。断层线,借用的是地质学中的术语,当地壳岩石承受的压力超过其本身的强度后,就会发生断裂,出现断层。地质学家发现,地震往往是沿着断层线发生的。拉詹勾勒出了三条断层线:第一条断层线来自发达国家收入差距不断扩大及国内政治之间的冲撞,人性的短视触发了不合理的信贷扩张;第二条断层线是国际收支失衡,长期的内部失衡和外部失衡扭曲了要素市场和金融市场;第三条断层线是不同金融体系之间的碰撞,直接金融和间接金融的碰撞带来了“货币错配”和“期限错配”,从而导致金融危机。拉詹对全球经济的未来并不乐观,因为人性的弱点,他认为金融危机还会再次爆发。拉詹指出,“全球经济存在深刻的断层线,其原因是在一体化的经济体和一体化的世界上,对个体行为者和个体机构最有利的未必对整个系统有利。一些比较严重的断层线的起因是政治,而非经济。不幸的是,在危机爆发之前,我们不知道断层线何在。我们现在了解得比较清楚了,但危险在于我们会继续置之不理”。

故事2:大停滞2011年,泰勒·考恩出版了他的著作《大停滞:科技高原下的经济困境》,提出了“科技高原”的概念。考恩认为,美国经济从1970年代中期开始已经进入了一个停滞阶段,主要是因为两个原因:一是“低垂的果实”摘完了;二是美国进入了“科技高原”。美国历史上,曾经有过三种最为丰硕的低垂的果实:1、闲置的土地。2、科技成就。从1880年到1940年这段时间,美国出现了难以计数的科技进步成果。3、聪明但未受教育的孩子。1900年,只有6.4%的适龄美国人从高中毕业,1970年,这个数字提高到了80%左右。现在,“低垂的果实”摘完了,经济也就徘徊不前。关于“科技高原”,考恩是指科技创新遭遇到了高原“窒息”。他考察了人类的许多重大科技发明,发现像电、汽车、火车、飞机、照相机、药品器材等等发明都是在1940年以前完成的,这之后,除了计算机和互联网,几乎没有划时代的发明。考恩对比了自己一代人和祖辈的生活状态,认为今天美国人的物质生活,和1950年代相比,其实并没有太大的差别。也就是说,科技进步停滞了。

故事3:大众创新和国家繁荣诺奖得主、哥伦比亚大学教授、就业与增长理论的著名代表人物埃德蒙·费尔普斯讲的故事更加有趣。费尔普斯2013年出版了他的新书《大繁荣:大众创新如何带来国家繁荣》,阐述了以英、美为主的西方国家如何获得繁荣和失去繁荣的过程。费尔普斯把繁荣定义为生活的兴盛,即投入事业、迎接挑战、自我实现和个人成长;把国家繁荣定义为大众的兴盛,它源自民众对创新过程的普遍参与,是深入草根阶层的自主创新;把具有创新活力的经济称为现代经济,以区别于过去以贸易为主的商业经济。他指出,焕发高度活力的国家都有相应的生活态度作为支撑。这些生活态度一部分来自现代社会的人文主义价值观,例如个人主义和活力主义;另一部分来自科学革命和启蒙运动形成的价值观,例如在知识不完备和具有不确定性的世界生活。正是当这些现代价值观压倒了中世纪更传统的价值观,国家才开始繁荣。后来,这些国家在20世纪中期以后失去了活力,原因并不是资本主义制度的缺陷,而是传统价值观的复苏。特别是在欧洲,现代价值观受到打击,导致资本主义制度被社会主义制度所替代。

西方国家能否恢复黄金时代的高度活力?费尔普斯认为,如果没有文化作为支撑,所有的改革措施都是不够的,甚至也没有被采纳的可能。彻底恢复高活力要求现代价值观再次压倒传统价值观。一个大众繁荣的未来正取决于此。

经济学家们的故事中几乎囊括了影响经济增长的方方面面,诸如技术进步、人口增长、金融体系、政府政策、贫富分化、全球化失衡、文化价值观、人性弱点等等。我们在这中间看到了两个关键的难以解决的矛盾:一是来自人性的弱点,人们总是很难面对短期的困难,总会习惯性地将问题推后,留给未来处理,现代金融体系刚好满足了人类的这种需要,通过财政和货币的手段不断延缓危机的发生,直到难以为继;二是市场经济在促进生产力进步的同时一定会带来副作用,那就是贫富分化,贫富分化又导致了政治和制度的演变,文化和价值观的更迭,从而反过来作用于经济。两个矛盾解决的过程都是一个周期,第一个是中周期,第二个是长周期。所以,全球故事的反转需要时间。

二个中国故事

二个中国故事

关于中国经济增长的故事汗牛充栋,不能一一细说,我们梳理了一些故事共性,形成2个中国故事。

故事1:或跃在渊中国经济对很多人的印象是韧性很强,这本质上是由发展阶段决定的。中国虽然已经是全球第二大经济体,工业体系比较完整,但人均收入还很低,地区经济发展很不平衡,三次产业比例也有很大的调整空间。如果以《易经》中的乾卦来概括,现在可能属于第四爻:或跃在渊。或跃在渊的意思是,初夏苍龙七宿的全体已经都摆脱了大地的羁绊,龙或跃上天空,或停留在深渊,表示只要根据形势和时机的需要而进退,就无咎害。乾卦的第五爻是飞龙在天,比喻事物处于鼎盛时期,第六爻是亢龙有悔,意喻物极必反。中国经济的当前阶段属于成长过程中,还没有到最鼎盛的时候,只要不发生战略性的错误,成长的时间还会较长。

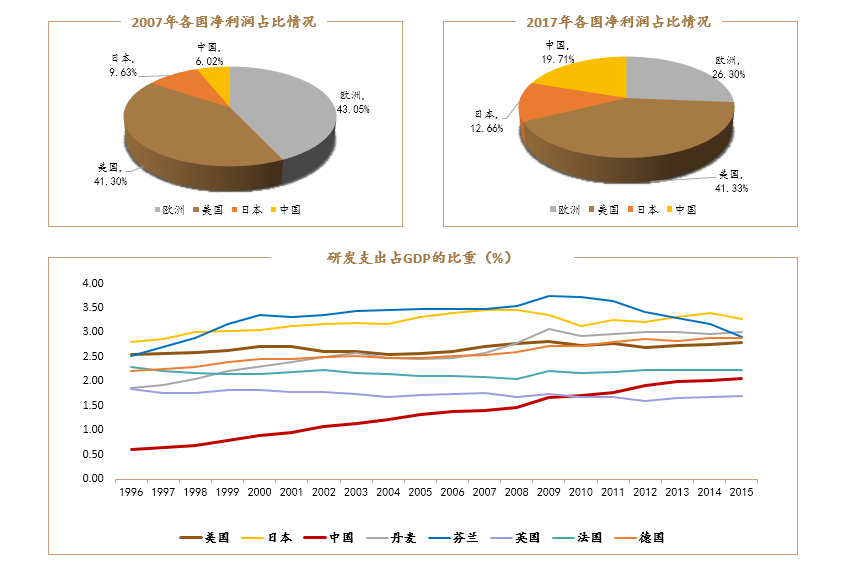

推动未来中国经济继续前行的至少还有三种力量:1、中心城市和城市群的发展。今年以来,国家大幅调整了区域经济发展战略,这将进一步提高经济增长效率。8月26日,主席主持的中央财经委第5次会议提出,要按照客观规律调整完善区域政策体系,促进各类要素合理流动和高效集聚,增强中心城市和城市群等经济发展优势区域的经济和人口承载能力。2、高等教育和职业教育的发展。中国的高等教育和职业教育比重分别为9%和15%,大大低于欧美国家,上升的空间还很大。3、科技创新的力量。过去二十年,中国大幅提高了研发支出,目前中国研发支出占GDP的比重已经超过英、法等许多发达国家。从过去十年欧洲、美国、日本、中国的企业盈利来看,四个地区的企业盈利能力完美地表达了研发支出比重的变化,而这一趋势还在继续。

故事2:百谷王者

单从权益投资的角度出发,可以说一个很好的中国故事。下图对比了A股和美股过去十年的估值和盈利增长的变化,我们清晰地看到,十年前,沪深300的PE估值为31倍,目前是12倍,估值每年下跌8.90%,EPS增速9.44%,所以指数的年复合收益率为0.54%,几乎没有赚钱效应;相反,标普500十年前估值19倍,目前22倍,估值每年上涨1.07%,EPS增速10.62%,指数年复合收益率11.69%,收益丰厚。以此为基础,我们可以展望一下未来十年的市场变化。合理的预期是,沪深300的估值每年上涨3%,十年后16.5倍,对应更低的无风险收益率,EPS增速7-10%,指数的预期年复合收益率为10-13%。所以,现在应该是权益投资的好时候。

百谷王者出自《道德经》第66章,“江海所以能为百谷王者,以其善下之,故能为百谷王”,用百谷王者来形容未来A股的投资,可能比较恰当。A股目前的估值属于全球低谷,结合经济增长的前景,同时作为全球第二大的资本市场,对全球资本的吸引力很强。用一个业内大佬的话来讲就是:全球资本目前配置中最大的问题就是配中国太少。这句话用在国内资本上也是成立的:中国居民和机构投资者资产配置中最大的问题就是配权益太少。

全球故事、中国故事与公司故事的联结

全球故事、中国故事与公司故事的联结

全球故事与中国故事的区别和联结在哪?

零利率或者负利率的背后是太多太多的资本,是投资回报率的低下,是宏观经济的衰退;研发投入比重的持续提高带来的是企业盈利能力的不断攀升,是人均收入的提高,是消费的增长。李录认为,科技文明时代,推动GDP持续增长的主要因素是市场经济和技术进步。最近300年来,东方和西方经济增长的曲线基本一样,只是东方比西方晚了一百年。所以全球故事和中国故事的本质区别应该是发展阶段的区别,一百年的时间差距反应在今天,其实主要是存量财富和增量财富的区别。全球故事的关键词是“巨额的存量财富如何安放”,中国故事的关键词是“谁才是增量财富创造的赢家”,两者的联结点是资本跨国流动,是资产价格变化。

宏观故事与公司故事的区别和联结在哪?

巴菲特说,宏观很重要,但不可知。芒格说,宏观你需要接受,微观你可以有所作为。宏观故事对于我们判断我们在周期中的位置显然有帮助,但投资的关键还是理解好公司、聚焦好公司。在公司故事上,我们好像看不到东西方一百年的时间差距,但显然还是存在这样或者那样的区别。关于公司故事,我们以后再叙。

返回顶部

返回顶部